అకౌంటింగ్ ప్రాక్టీస్లో, బహిర్గతం యొక్క డిగ్రీ అవసరం మరియు పర్యవేక్షకుడిపై ఆధారపడి ఉంటుంది. కాబట్టి, బ్యాలెన్స్ను సమర్పించడానికి, కొన్ని సూచికలను ఆదేశంపై (హెడ్ ఆఫీస్కు) మరియు మరికొన్ని పన్ను కార్యాలయానికి పేర్కొనవచ్చు.

ఆర్థిక నివేదికలకు వివరణాత్మక గమనిక ఏమిటి

అనుబంధ డాక్యుమెంటేషన్ యొక్క నిర్వచనం 1999 యొక్క అకౌంటింగ్ రెగ్యులేషన్స్ (RA) 4లోని ఆర్టికల్ 5 యొక్క నిబంధనలపై ఆధారపడి ఉంటుంది.

అప్లికేషన్ యొక్క పరిధి అభ్యర్థించిన అధికారులచే నిర్ణయించబడుతుంది మరియు దానిపై కూడా ఆధారపడి ఉంటుంది. రిపోర్టింగ్ వ్యవధిలో, పెద్ద సంస్థలు అనేక వందల వివరణాత్మక గమనికలను రూపొందించడంలో బిజీగా ఉండవచ్చు.

పత్రం సాధారణంగా తనిఖీ అధికారులకు ఆసక్తిని కలిగించే ఎంటర్ప్రైజ్ యొక్క ముఖ్య సూచికల విచ్ఛిన్నతను కలిగి ఉంటుంది లేదా. నోట్లో టర్నోవర్ నిష్పత్తి, లాభదాయకత లేదా జాబితా నిష్పత్తి వంటి అంచనాలు ఉండవచ్చు. బ్యాలెన్స్ షీట్ యొక్క పంక్తుల ఆధారంగా సంఖ్యా పారామితులు లెక్కించబడతాయి.

కంటెంట్ యొక్క ముఖ్యమైన భాగం స్వీకరించదగిన మరియు రుణదాత రకాలు ఏర్పడటానికి కారణాల వివరణ, పెరుగుదల లేదా తగ్గుదల యొక్క పరిణామాలు. రిపోర్టింగ్ వ్యవధిలో కార్మికులు, ఉద్యోగులు మరియు మేనేజర్ల స్థానాలకు బోనస్ (డి-బోనస్) ఉంటే. తరచుగా గమనిక పెద్ద ఆస్తుల కదలిక లేదా పారవేయడం యొక్క వాస్తవాలను సూచిస్తుంది, కారణాలు (ఎంటర్ప్రైజ్ కోసం ఆర్డర్లు).

ఆర్థిక నివేదికలకు వివరణాత్మక గమనిక ఏమిటో దిగువ వీడియో మీకు తెలియజేస్తుంది:

కాన్సెప్ట్ మరియు రెగ్యులేటరీ ఫ్రేమ్వర్క్

వివరణలతో గమనికను రూపొందించడానికి ప్రధాన నియంత్రణ చట్టం 1999 యొక్క PBU 4. ఈ రెగ్యులేటరీ డాక్యుమెంట్ ఒక పత్రాన్ని రూపొందించవలసిన అవసరాన్ని నిర్ధారిస్తుంది, కానీ దాని కంటెంట్ను ప్రతిబింబించదు. సమాచార బహిర్గతం యొక్క నిర్మాణం మరియు డిగ్రీ అనుబంధ సంస్థలు మరియు నియంత్రణ అధికారుల నుండి వచ్చిన అభ్యర్థనల ఆధారంగా సంస్థలచే నిర్ణయించబడుతుంది. మళ్ళీ, వ్యవస్థాపకులు సంస్థలో వ్యవహారాల వాస్తవ స్థితి గురించి సమగ్ర సమాచారాన్ని స్వీకరించే హక్కును కలిగి ఉంటే, పన్ను మరియు గణాంకాల కోసం సమాచారాన్ని బహిర్గతం చేయడం పర్యవేక్షణకు తగినంత స్థాయిలో జరుగుతుంది.

వివరణాత్మక గమనిక కోసం టెంప్లేట్ను గీసేటప్పుడు, మీరు అకౌంటింగ్ చట్టాన్ని సూచించవచ్చు. స్టాండర్డ్ ఎంటర్ప్రైజ్ గురించి అవసరమైన సమాచారాన్ని వివరించాల్సిన విభాగాల యొక్క సుమారు పేర్లను అందిస్తుంది.

- 1999 యొక్క అదే PBU 4 ప్రకారం, వివరణాత్మక నోట్ యొక్క కూర్పు అభ్యర్థనలు మరియు అంతర్గత (స్థానిక) నిబంధనల ద్వారా నిర్ణయించబడుతుంది. సమాచారాన్ని బహిర్గతం చేసే విధానం స్థిరంగా ఉంటుంది;

- ఆడిట్ నివేదికను వ్రాయడానికి సిద్ధం చేసే ఉద్దేశ్యంతో, సంస్థ ఆడిటర్ల యొక్క అవసరాలు (అభ్యర్థనలు) గీయడానికి మారుతుంది. అప్లికేషన్లలో భాగంగా వివరణాత్మక గమనిక లేనట్లయితే, ఫారమ్ల అసంపూర్ణ సమర్పణ గురించి వ్యాఖ్యను స్వీకరించే ప్రమాదం లేదా అదనపు నివేదికల సమర్పణ కోసం అభ్యర్థనను స్వీకరించే ప్రమాదం ఉంది.

వివరణాత్మక గమనిక లేనప్పుడు, మీరు రిపోర్టింగ్ సూచికల యొక్క తప్పు వివరణను మాత్రమే ఎదుర్కోలేరు, కానీ పన్ను కోడ్, ఆర్టికల్ 126లో అందించిన విధంగా కూడా. చీఫ్ అకౌంటెంట్కు అనుగుణంగా బాధ్యత స్థాయిని కూడా తెలియజేస్తారు అడ్మినిస్ట్రేటివ్ కోడ్తో, ఆర్టికల్ 15.6.

బయలుదేరే విధానం

పాలక పత్రాలు మరియు ఆల్బమ్లలో పూరించడానికి ఏకరీతి టెంప్లేట్ లేనందున, సంస్థలు సాధారణంగా వాటి స్వంత డాక్యుమెంట్ ఫారమ్లను ఉపయోగిస్తాయి. నియమం ప్రకారం, ఒక గమనిక అనేక విభాగాలను కలిగి ఉంటుంది, వీటిలో ప్రతి ఒక్కటి కొన్ని ఉత్పత్తి సూచికలను వెల్లడిస్తుంది మరియు రిపోర్టింగ్ వ్యవధికి సంబంధించిన కార్యకలాపాల ఫలితాలను నిర్ణయిస్తుంది. ఈ రిపోర్టింగ్ ఫారమ్ను యాక్సెస్ చేసే అభ్యాసాన్ని పరిగణనలోకి తీసుకొని వివరణాత్మక పేరాగ్రాఫ్లు మళ్లీ అభివృద్ధి చేయబడ్డాయి.

వివరణాత్మక గమనిక యొక్క ప్రామాణిక నిర్మాణం క్రింది విధంగా ఉంటుంది:

- సాధారణ సమాచారం. ఇక్కడ నియంత్రణ వస్తువు యొక్క చట్టపరమైన సమాచారం, సంస్థ యొక్క స్థితి మరియు కార్యకలాపాల రకాలు వెల్లడి చేయబడతాయి. ఇది కార్పొరేట్ కోడ్కు విరుద్ధంగా లేకుంటే, సిబ్బందిపై ఉద్యోగుల సంఖ్య సూచించబడవచ్చు;

- రిపోర్టింగ్ కోసం సూచికల ప్రదర్శన మరియు సేకరణకు సంబంధించి అకౌంటింగ్ విధానం నుండి సారాంశం;

- బ్యాలెన్స్ షీట్ యొక్క సంఖ్యా పారామితుల విశ్లేషణ, లాభం మరియు నష్ట ప్రకటన యొక్క ప్రధాన సూచికల డైనమిక్స్ యొక్క విశ్లేషణ. కనీసం ఐదు ప్రధాన సరఫరాదారులు మరియు ఐదుగురు వినియోగదారులు ఇక్కడ సూచించబడ్డారు;

- భవిష్యత్తు కోసం సంస్థ యొక్క ప్రణాళికలు, ఉదాహరణకు;

- చివరి నివేదిక సమర్పించినప్పటి నుండి ముఖ్యమైన సంఘటనలు;

- పొందిన రుణాలు, ఆర్థిక సహాయం, ప్రభుత్వ కార్యక్రమాలలో పాల్గొనడం;

- తీర్మానం.

రూపాలు

గమనికను గీయడానికి ఒకే ఫారమ్ లేనందున, అకౌంటింగ్ విధానానికి అనుబంధంగా దాని ఫారమ్ను పరిష్కరించడం ఉత్తమం. ఇది అధికారులను మార్చేటప్పుడు లేదా సెలవులకు వెళ్లినప్పుడు నివేదికలోని విభాగాలకు అన్యాయమైన మార్పుల అవకాశాన్ని తొలగిస్తుంది. కొన్ని విభాగాలను సులభంగా జోడించడం లేదా తీసివేయడం సాధ్యం కాదని మేనేజర్ కూడా అర్థం చేసుకోవాలి, అతను తన నిర్ణయాన్ని వ్రాతపూర్వకంగా నిర్ధారించాలి.

PZ ఫారమ్ను ఉచితంగా డౌన్లోడ్ చేసుకోవచ్చు.

ఆర్థిక నివేదికల వివరణాత్మక గమనిక (నమూనా నింపడం)

PPతో పాటు ఆర్థిక నివేదికలను సిద్ధం చేసే సూత్రాలు ఈ వీడియోలో వివరించబడ్డాయి:

రిపోర్టింగ్ కాలం

చాలా తరచుగా ఇది ఒక సంవత్సరం. ధృవీకరణ ప్రయోజనాల కోసం, సూచికల స్నాప్షాట్ను తక్కువ వ్యవధిలో అభ్యర్థించవచ్చు. ఏ సందర్భంలోనైనా, అకౌంటెంట్లు నిరాశ చెందకూడదు, ఎందుకంటే ప్రారంభ కాలంలోని సమాచారం తరువాత తుది గమనికను రూపొందించడానికి ఆధారం అవుతుంది.

ఎవరి ద్వారా మరియు ఎక్కడ అందించబడుతుంది?

బ్యాలెన్స్ షీట్, ఆదాయం మరియు ఖర్చుల బడ్జెట్ లేదా నగదు ప్రవాహ ప్రకటనకు సమగ్ర అనుబంధంగా ఒక వివరణాత్మక గమనికను అకౌంటింగ్ విభాగం లేదా ఆర్థిక శాఖ యొక్క బాధ్యతగల ఉద్యోగి తయారు చేస్తారు. ఇది అన్ని అభ్యర్థించిన సంస్థ యొక్క స్థితిపై ఆధారపడి ఉంటుంది.

ఉదాహరణకు, అకౌంటింగ్ డిపార్ట్మెంట్ పన్ను కార్యాలయానికి మరియు ఉన్నత అధికారానికి సమర్పించడానికి దరఖాస్తును సిద్ధం చేయవచ్చు. ఏదైనా సందర్భంలో, నిపుణుల చర్యలు తప్పనిసరిగా సమన్వయం చేయబడాలి. సమాచారంలో తేడాలు అధికారికంగా ఉండవచ్చు, కానీ అధికారిక రికార్డుల నుండి తప్పనిసరిగా తీసుకోవాలి.

కేటాయింపు కోసం విధానం

రిపోర్టింగ్ ఫారమ్లను పేపర్ రూపంలో లేదా కమ్యూనికేషన్ మార్గాల ద్వారా స్కాన్ చేసిన కాపీతో కలిపి.

PZkBO యొక్క ఆడిట్

గమనిక యొక్క విశ్లేషణ క్రింది వాటిని వెల్లడిస్తుంది:

గమనిక యొక్క విశ్లేషణ క్రింది వాటిని వెల్లడిస్తుంది:

- సమాచారం యొక్క సంపూర్ణత;

- కీలక సూచికలు (లాభం, పన్నులు, కట్టుబాటు నుండి విచలనాలు);

- పారవేయడంతో సహా చూపబడుతుందా;

- సంస్థ సాధ్యమైన వాటిని దాచదు;

- అంతర్గత విశ్లేషణ నిర్వహించడంలో యోగ్యత యొక్క డిగ్రీ;

- భవిష్యత్తులో కంపెనీ అభివృద్ధి చెందుతుందా?

విశ్లేషణను నిర్వహించడానికి, నియంత్రణ సంస్థ ఆసక్తి యొక్క పారామితులను లెక్కించడానికి ఆర్థిక సూత్రాలను ఉపయోగించవచ్చు లేదా వివరణాత్మక గమనిక యొక్క కంటెంట్లో అటువంటి గణనల అవసరాన్ని సూచిస్తుంది.

వివరణాత్మక గమనికను 1C: కన్సాలిడేషన్ 8లో సృష్టించవచ్చు, ఈ క్రింది వీడియో మీకు దీని గురించి తెలియజేస్తుంది:

లా నంబర్ 129-FZ "అకౌంటింగ్" యొక్క ఆర్టికల్ 13 యొక్క పేరా 1 ప్రకారం, సంస్థలు సింథటిక్ మరియు విశ్లేషణాత్మక అకౌంటింగ్ డేటా ఆధారంగా ఆర్థిక నివేదికలను సిద్ధం చేయవలసి ఉంటుంది.

దయచేసి గమనించండి:లా నంబర్ 129-FZ యొక్క ఆర్టికల్ 4 యొక్క పేరా 3 ప్రకారం, సరళీకృత పన్ను వ్యవస్థకు మారిన సంస్థలు, విడుదల చేస్తారుఅకౌంటింగ్ రికార్డులను నిర్వహించే బాధ్యత నుండి. అదే సమయంలో, సరళీకృత పన్నుల వ్యవస్థను ఉపయోగించే సంస్థలు ప్రస్తుత చట్టానికి అనుగుణంగా స్థిర ఆస్తులు మరియు కనిపించని ఆస్తుల రికార్డులను తప్పనిసరిగా ఉంచాలి.

PBU 4/99 “సంస్థ యొక్క అకౌంటింగ్ స్టేట్మెంట్లు” యొక్క నిబంధన 28 ప్రకారం, బ్యాలెన్స్ షీట్ మరియు లాభం మరియు నష్ట ప్రకటనకు వివరణలు ప్రత్యేక రిపోర్టింగ్ ఫారమ్ల రూపంలో మరియు ఫారమ్లో సమాచారాన్ని బహిర్గతం చేస్తాయి. వివరణాత్మక గమనిక.

బ్యాలెన్స్ షీట్ మరియు ఇతర ఆర్థిక నివేదికలతో పాటు చట్టం 129-FZ యొక్క ఆర్టికల్ 13 యొక్క పేరా 2 ప్రకారం ఆర్థిక నివేదికలలో వివరణాత్మక గమనిక చేర్చబడింది.

వార్షిక ఆర్థిక నివేదికల వివరణాత్మక నోట్ తప్పనిసరిగా కలిగి ఉండాలి ముఖ్యమైనదిసమాచారం:

- సంస్థ గురించి,

- ఆమె ఆర్థిక పరిస్థితి,

- రిపోర్టింగ్ మరియు మునుపటి సంవత్సరాలకు డేటా యొక్క పోలిక,

- మదింపు పద్ధతులు మరియు ఆర్థిక నివేదికల యొక్క ముఖ్యమైన అంశాలు.

లేకపోతే, అకౌంటింగ్ నియమాలను అన్వయించకపోవడం వారి అమలు యొక్క ఎగవేతగా పరిగణించబడుతుంది మరియు అకౌంటింగ్పై రష్యన్ ఫెడరేషన్ యొక్క చట్టాన్ని ఉల్లంఘించినట్లు గుర్తించబడుతుంది.

ఆర్థిక నివేదికలకు వివరణాత్మక నోట్లో, సంస్థ తదుపరి రిపోర్టింగ్ సంవత్సరానికి దాని అకౌంటింగ్ విధానాలలో మార్పులను ప్రకటించింది (లా 129-FZ "ఆన్ అకౌంటింగ్" యొక్క క్లాజు 4, ఆర్టికల్ 13).

ఆర్థికపరమైన నిర్ణయాలు తీసుకునేటప్పుడు ఆసక్తిగల వినియోగదారులకు ఉపయోగపడుతుందని భావిస్తే, ఆర్థిక నివేదికలతో కూడిన అదనపు సమాచారాన్ని కూడా సంస్థ అందించవచ్చు (PBU 4/99లోని నిబంధన 39).

ఇది వెల్లడిస్తుంది:

- అనేక సంవత్సరాలలో సంస్థ యొక్క కార్యకలాపాల యొక్క అత్యంత ముఖ్యమైన ఆర్థిక మరియు ఆర్థిక సూచికల డైనమిక్స్;

- సంస్థ యొక్క ప్రణాళికాబద్ధమైన అభివృద్ధి;

- ఆశించిన మూలధనం మరియు దీర్ఘకాలిక ఆర్థిక పెట్టుబడులు;

- రుణాలకు సంబంధించిన విధానం, రిస్క్ మేనేజ్మెంట్;

- పరిశోధన మరియు అభివృద్ధి పని రంగంలో సంస్థ యొక్క కార్యకలాపాలు;

- పర్యావరణ రక్షణ చర్యలు;

- ఇతర సమాచారం.

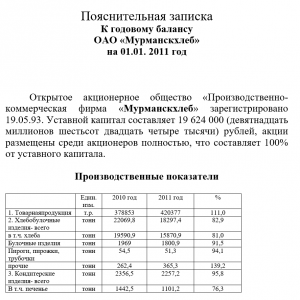

లా నంబర్ 129-FZ యొక్క అవసరాలు మరియు ప్రస్తుత PBU ల యొక్క నిబంధనల ద్వారా మార్గనిర్దేశం చేయబడి, మేము 2011 కోసం చిన్న సంస్థ రోమాష్కా LLC యొక్క బ్యాలెన్స్ షీట్కు సుమారుగా వివరణాత్మక గమనికను రూపొందిస్తాము.

వివరణాత్మక గమనిక

2011 LLC సంస్థ "ROMASHKA" కోసం వార్షిక బ్యాలెన్స్ షీట్కు

1. సంస్థ గురించి ప్రాథమిక సమాచారం.

పరిమిత బాధ్యత సంస్థ "ROMASHKA", చట్టపరమైన మరియు వాస్తవ చిరునామా: 117437, మాస్కో, Profsoyuznaya str., భవనం సంఖ్య 110, భవనం B.

OGRN: 1012357987234.

INN: 7723123702.

తనిఖీ కేంద్రం: 772301001.

జూలై 20, 2007న మాస్కో కోసం రష్యా నంబర్ 23 యొక్క ఫెడరల్ టాక్స్ సర్వీస్తో నమోదు చేయబడింది. సర్టిఫికేట్ 77 నం. 005555155.

రష్యన్ ఫెడరేషన్లో అమలులో ఉన్న అకౌంటింగ్ మరియు రిపోర్టింగ్ నియమాల ఆధారంగా కంపెనీ ఆర్థిక నివేదికలు తయారు చేయబడతాయి.

రిపోర్టింగ్ వ్యవధి ముగింపులో ఉద్యోగుల సంఖ్య 55 మంది.

2011లో, 04/11/2011 తేదీ 04/11/2011 నాటి మినిట్స్ నంబర్ 1U ప్రకారం మునుపటి సంవత్సరాలలో నిలుపుకున్న ఆదాయాల కారణంగా అధీకృత మూలధనంలో పెరుగుదల ఉంది. 3 000 000 రుద్దు. డిసెంబర్ 31, 2011 నాటికి కంపెనీ అధీకృత మూలధన పరిమాణం. మొత్తాలను 3 100 000 రూబిళ్లు

కంపెనీ యొక్క ప్రధాన కార్యకలాపాలు అల్లిన వస్తువుల ఉత్పత్తి మరియు టోకు.

2011 మొత్తం వ్యవధిలో ఉత్పత్తి మరియు ఆర్థిక కార్యకలాపాలు కంపెనీచే నిర్వహించబడ్డాయి మరియు రిపోర్టింగ్ మరియు తదుపరి కాలాల్లో ఆదాయాన్ని పొందడం లక్ష్యంగా పెట్టుకుంది.

మెటీరియల్ స్థాయిఅకౌంటింగ్ ప్రయోజనాల కోసం కంపెనీ తన అకౌంటింగ్ పాలసీలో నిర్ణయించింది 15% ఆర్థిక నివేదికలలోని సంబంధిత అంశం నుండి.

2. అమ్మకాల నుండి రాబడి (ఆదాయం).

పని యొక్క పనితీరు, సేవలను అందించడం, సుదీర్ఘ ఉత్పాదక చక్రంతో ఉత్పత్తుల అమ్మకం ద్వారా ఆదాయం గుర్తించబడుతుంది సిద్ధంగా ఉన్నప్పుడుపనులు, సేవలు, ఉత్పత్తులు (PBU 9/99 "సంస్థ యొక్క ఆదాయం" యొక్క నిబంధన 13).

2011లో అమ్మకాల ఆదాయం మొత్తం 2 000 000 రుద్దు. (వ్యాట్ మినహా):

మునుపటి రిపోర్టింగ్ పీరియడ్ల అమ్మకాల ఆదాయం (VAT మినహా):

- 2010 - 1 700 000 రుద్దు.;

- 2009 - 1 500 000 రుద్దు.;

- 2008 - 1 200 000 రుద్దు.;

- 2007 - 800 000 రుద్దు.

3. విక్రయాలకు సంబంధించిన ఖర్చులు

రిపోర్టింగ్ వ్యవధి ముగింపులో ఖాతా 26 “సాధారణ వ్యాపార ఖర్చులు” డెబిట్లో లెక్కించబడిన అడ్మినిస్ట్రేటివ్ ఖర్చులు గణన యొక్క వస్తువుల మధ్య పంపిణీ చేయబడవు మరియు షరతులతో కూడిన స్థిరంగా, నేరుగా ఖాతా 90 “సేల్స్ డెబిట్కు వ్రాయబడతాయి. ఉత్పత్తుల (పనులు, సేవలు)” విక్రయాల ద్వారా వచ్చిన నిర్దిష్ట బరువుకు అనులోమానుపాతంలో ఉత్పత్తి సమూహాల మధ్య పంపిణీతో.

రిపోర్టింగ్ సంవత్సరంలో పూర్తిగా విక్రయించబడిన ఉత్పత్తులు, వస్తువులు, పనులు, సేవల ఖర్చులో గుర్తించబడింది, అవి సాధారణ కార్యకలాపాలకు ఖర్చులుగా గుర్తించబడతాయి (PBU 10/99 "సంస్థ యొక్క ఖర్చులు" యొక్క నిబంధన 9).

2011లో విక్రయాలకు సంబంధించిన ఖర్చులు మొత్తం 1 000 000 రుద్దు. (వ్యాట్ మినహా):

పన్ను అకౌంటింగ్ ప్రయోజనాల కోసం, అమ్మకానికి సంబంధించిన ఖర్చుల మొత్తం 970 000 రుద్దు.

అకౌంటింగ్ మరియు టాక్స్ అకౌంటింగ్ ప్రయోజనాల కోసం ఉత్పత్తి మరియు నిర్వహణ ఖర్చుల కోసం అకౌంటింగ్లో తలెత్తిన వ్యత్యాసం అకౌంటింగ్లో ఖర్చులను నిర్ణయించడానికి PBUలను ఉపయోగించడం మరియు పన్ను ప్రయోజనాల కోసం ఖర్చుల కోసం అకౌంటింగ్ కోసం పన్ను కోడ్ యొక్క నిబంధనలకు సంబంధించి ఉద్భవించింది.

30 000 రుద్దు. పరిమాణంలో తాత్కాలిక వ్యత్యాసం నుండి ఉద్భవించింది 20 000 రుద్దు. మరియు మొత్తంలో శాశ్వత వ్యత్యాసాలు 10 000 రుద్దు. క్రింది విధంగా:

1. పరిమాణంలో తాత్కాలిక వ్యత్యాసం 20 000 రుద్దు. పన్ను మరియు అకౌంటింగ్ ప్రయోజనాల కోసం స్థిర ఆస్తుల తరుగుదల కోసం అకౌంటింగ్లో తేడాల కారణంగా ఏర్పడింది.

2. పరిమాణంలో స్థిరమైన తేడాలు 10 000 రుద్దు. (5,000 + 5,000) NU ప్రయోజనాల కోసం అంగీకరించని ఖర్చులను కలిగి ఉంటుంది, అవి:

- 5 000 రుద్దు. NU ప్రయోజనాల కోసం స్థిర ఆస్తుల తరుగుదల అంగీకరించబడదు;

- 5 000 రుద్దు. నిబంధనలకు మించిన ఆరోగ్య బీమా ఖర్చులు.

- 2010 - 900 000 రుద్దు.;

- 2009 - 800 000 రుద్దు.;

- 2008 - 700 000 రుద్దు.;

- 2007 - 600 000 రుద్దు.

4. ప్రధాన కార్యకలాపాల నుండి పొందిన ఆర్థిక ఫలితం

2011 లో ప్రధాన కార్యకలాపాల నుండి పొందిన ఆర్థిక ఫలితం మొత్తం 1 000 000 రుద్దు. ( 2 000 000 - 1 000 000 ).

పన్ను అకౌంటింగ్ ప్రయోజనాల కోసం, అమ్మకాల నుండి వచ్చిన లాభం మొత్తం 1 030 000 రుద్దు. ( 2 000 000 - 970 000 ).

అదనంగా, కొనుగోలుదారు LLC "BUTTERUTCH"కి వస్తువులను బదిలీ చేయడంలో ఆలస్యం మరియు TORG- సంతకం కారణంగా, ప్రధాన రకమైన కార్యాచరణ పూర్తి ఉత్పత్తుల యొక్క పెద్ద బ్యాచ్ విక్రయ ఫలితాలను ప్రతిబింబించదు. 12 సరుకుల నోట్.

వస్తువుల విక్రయం 2012 1వ త్రైమాసికంలో జరిగింది. ఉత్పత్తుల ఉత్పత్తికి సంబంధించిన అన్ని పనులు 2011 4వ త్రైమాసికంలో పూర్తయ్యాయి.

పూర్తయిన ఉత్పత్తులు వాటి ఉత్పత్తికి సంబంధించిన వాస్తవ వ్యయాల మొత్తంలో ఖాతా 43 “పూర్తి ఉత్పత్తులు” లో ప్రతిబింబిస్తాయి - 200 000 రుద్దు.

ఈ బ్యాచ్ సొంతంగా ఉత్పత్తి చేసిన ఉత్పత్తుల విక్రయం ద్వారా వచ్చిన ఆదాయం మొత్తం 470 000 రుద్దు.

ఈ ప్రాజెక్ట్ కోసం అందుకున్న లాభం మొత్తం (పన్ను ముందు) ఉంటుంది 270 000 రుద్దు.

5. ఇతర ఆదాయం

2011లో ఇతర ఆదాయం మొత్తం 150 000 రుద్దు.

100 000 రుద్దు.

అకౌంటింగ్ మరియు పన్ను అకౌంటింగ్ ప్రయోజనాల కోసం ఇతర ఆదాయాల కోసం అకౌంటింగ్లో తలెత్తిన వ్యత్యాసం, అకౌంటింగ్లో ఇతర ఆదాయాల మొత్తాన్ని నిర్ణయించడానికి PBU యొక్క ఉపయోగం మరియు పన్ను ప్రయోజనాల కోసం ఆదాయానికి అకౌంటింగ్ కోసం పన్ను కోడ్ యొక్క నిబంధనలకు సంబంధించి తలెత్తింది.

మొత్తంలో BU మరియు NU మధ్య వ్యత్యాసం మొత్తం 50 000 రుద్దు. స్థిరమైన వ్యత్యాసాన్ని సూచిస్తుంది, ఇది LLCలో 100% వాటాలను కలిగి ఉన్న వ్యవస్థాపకుడు యొక్క సహకారం మొత్తాన్ని కలిగి ఉంటుంది.

6. ఇతర ఖర్చులు

2011లో ఇతర ఖర్చుల మొత్తం 350 000 రుద్దు.

పన్ను అకౌంటింగ్ ప్రయోజనాల కోసం, ఇతర ఆదాయం మొత్తం 185 000 రుద్దు.

అకౌంటింగ్ మరియు టాక్స్ అకౌంటింగ్ ప్రయోజనాల కోసం ఇతర ఖర్చుల కోసం అకౌంటింగ్లో తలెత్తిన వ్యత్యాసం, అకౌంటింగ్లోని ఇతర ఖర్చుల మొత్తాన్ని మరియు పన్ను ప్రయోజనాల కోసం ఖర్చుల కోసం అకౌంటింగ్ కోసం పన్ను కోడ్ యొక్క నిబంధనలను నిర్ణయించడానికి PBU వినియోగానికి సంబంధించి తలెత్తింది.

మొత్తంలో BU మరియు NU మధ్య వ్యత్యాసం మొత్తం 165 000 రుద్దు. స్థిరమైన వ్యత్యాసాన్ని సూచిస్తుంది, ఇది NU ప్రయోజనాల కోసం ఆమోదించబడని క్రింది ఖర్చులతో రూపొందించబడింది:

- 10 000 రుద్దు. పన్ను కోడ్ యొక్క ఆర్టికల్ 269 ప్రకారం పన్ను ప్రయోజనాల కోసం ఆమోదించబడిన గరిష్ట మొత్తాన్ని మించి రుణాలపై వడ్డీ (వినిమయ బిల్లులతో సహా);

- 50 000 రుద్దు. ప్రస్తుత పన్ను వ్యవధిలో పరిగణనలోకి తీసుకోని మునుపటి పన్ను కాలాల ఖర్చులు;

- 60 000 రుద్దు. సంస్థ యొక్క ఉద్యోగులకు నికర లాభం మరియు ఆర్థిక సహాయం నుండి బోనస్లు;

- 40 000 రుద్దు. సెప్టెంబర్ 27, 2011 నం. 547 నాటి పెన్షన్ ఫండ్ మరియు సోషల్ ఇన్సూరెన్స్ ఫండ్ యొక్క ఆన్-సైట్ తనిఖీ నివేదిక ప్రకారం జరిమానాలు మరియు జరిమానాలు;

- 5 000 రుద్దు. ఇతర ఖర్చులు (ఉత్పత్తియేతర ఆస్తుల తరుగుదల, తాగునీటి కొనుగోలు మరియు NU ప్రయోజనాల కోసం పరిగణనలోకి తీసుకోని ఇతర ఖర్చులతో సహా).

నవంబర్ 15, 2011 నాటి రుణ ఒప్పందానికి అనుగుణంగా వర్కింగ్ క్యాపిటల్ను తిరిగి నింపడానికి బ్యాంక్ వోజ్రోజ్డెనీ ఈ రుణాన్ని కంపెనీకి అందించింది. నం. 2342/2.

ఒప్పందం ప్రకారం రుణం మొత్తం 1 000 000 రుద్దు. మరియు నవంబర్ 2011లో కంపెనీ పూర్తిగా స్వీకరించింది.

రుణ ఒప్పందం ప్రకారం రుణం యొక్క ప్రధాన మొత్తానికి తిరిగి చెల్లించే వ్యవధి నవంబర్ 15, 2014. వడ్డీని నెలవారీగా తిరిగి చెల్లిస్తారు.

7. ఆదాయపు పన్ను లెక్కలు

PBU 18/02 "కార్పొరేట్ ఆదాయపు పన్ను కోసం లెక్కల కోసం అకౌంటింగ్" యొక్క అవసరాలకు అనుగుణంగా కార్పొరేట్ ఆదాయపు పన్ను కోసం లెక్కలపై కంపెనీ అకౌంటింగ్లో రూపాలు మరియు ఆర్థిక నివేదికల సమాచారాన్ని వెల్లడిస్తుంది.

పన్ను అకౌంటింగ్ రిజిస్టర్ల డేటా మరియు పన్ను రిటర్న్ డేటాకు అనుగుణంగా ఆదాయపు పన్ను ప్రయోజనాల కోసం లాభం 945 000 రుద్దు.

2011లో ఆదాయపు పన్ను రేటు 20%. 2011 పన్ను రిటర్న్ ప్రకారం సంచిత ఆదాయపు పన్ను మొత్తం 189 000 రుద్దు.

అకౌంటింగ్ రిజిస్టర్ల ప్రకారం అకౌంటింగ్ లాభం మొత్తం 800 000 రుద్దు.

99.02.1 “షరతులతో కూడిన ఆదాయపు పన్ను వ్యయం” ఖాతాకు డెబిట్గా అకౌంటింగ్ రికార్డులలో ప్రతిబింబించే షరతులతో కూడిన వ్యయం మొత్తం 160 000 రుద్దు. (800,000*20%).

2011 ప్రారంభంలో వాయిదా వేసిన పన్ను ఆస్తుల మొత్తం (ఇకపై DTAగా సూచిస్తారు) 16 000 రుద్దు. 2011లో ఐటీలో మొత్తం పెరిగింది 4 000 రుద్దు. మొత్తంలో తాత్కాలిక వ్యత్యాసం (స్థిర ఆస్తుల తరుగుదల పరంగా) సంభవించినందుకు సంబంధించి 20 000 రుద్దు. (20,000*20% = 4,000).

శాశ్వత పన్ను ఆస్తుల మొత్తం (ఇకపై PNAగా సూచిస్తారు) మొత్తం 10 000 రుద్దు. మొత్తంలో అకౌంటింగ్లో కంపెనీ మేనేజ్మెంట్ కంపెనీలో LLCలో 100% వాటాలను కలిగి ఉన్న వ్యవస్థాపకుడి సహకారం మొత్తంలో స్థిరమైన వ్యత్యాసం కారణంగా PNA ఏర్పడింది. 50 000 రుద్దు.

2011లో శాశ్వత పన్ను బాధ్యతల మొత్తం (ఇకపై PNOగా సూచించబడుతుంది) 35 000 రుద్దు. మొత్తంలో స్థిరమైన వ్యత్యాసాల కారణంగా PNO ఏర్పడింది 175 000 రుద్దు. ((10,000 + 165,000)*20% = 35,000).

PBU 18/02 యొక్క నిబంధనలకు అనుగుణంగా లెక్కించిన ప్రస్తుత కార్పొరేట్ ఆదాయ పన్ను 189 000 రుద్దు. ( 160 000 + 4 000 + 35 000 - 10 000 )* మరియు 2011కి సంబంధించిన పన్ను రిటర్న్ డేటాకు అనుగుణంగా ఉంటుంది.

*ప్రస్తుత కార్పొరేట్ ఆదాయపు పన్ను = షరతులతో కూడిన వ్యయం + ఆర్జిత IT + PNA - PNA.

8. ఆర్థిక కార్యకలాపాల ఆర్థిక ఫలితం

2011లో లభించిన ఆర్థిక ఫలితాలు మొత్తం 615 000 రుద్దు. ( 800 000 - 189 000 + 4 000 ).

2011లో సంస్థ యొక్క ఆర్థిక ఫలితం వెచ్చించిన ఖర్చుల ద్వారా ప్రభావితమైంది మరియు ఆర్థిక ఫలితానికి వ్రాయబడింది:

- నిర్వాహక,

- వాణిజ్య,

- ఇతరులు,

9. సంస్థ యొక్క అకౌంటింగ్ విధానాల గురించి సమాచారం

నవంబర్ 21, 1996 నాటి ఫెడరల్ లా నం. 129-FZ యొక్క నిబంధనలకు అనుగుణంగా కంపెనీ దరఖాస్తు చేసిన అకౌంటింగ్ విధానాలపై నిబంధనలు రూపొందించబడ్డాయి. "ఆన్ అకౌంటింగ్" మరియు PBU 1/2008 "అకౌంటింగ్ పాలసీ ఆఫ్ ది ఆర్గనైజేషన్" యొక్క అవసరాలు మరియు ఇతర ప్రస్తుత నిబంధనలు, మార్గదర్శకాలు, సూచనలు.

కంపెనీ అకౌంటింగ్ విధానం డిసెంబర్ 30, 2010 నాటి ఆర్డర్ నంబర్ 1UP ద్వారా ఆమోదించబడింది.

కంపెనీ స్థిర ఆస్తుల ప్రారంభ ఖర్చు తిరిగి చెల్లించబడుతుంది:

- 01.01.2002 నాటి రష్యన్ ఫెడరేషన్ ప్రభుత్వ డిక్రీ ద్వారా ఆమోదించబడిన స్థిర ఆస్తుల వర్గీకరణకు అనుగుణంగా స్థిర ఆస్తుల యొక్క ఉపయోగకరమైన జీవితాన్ని బట్టి ఏర్పాటు చేయబడిన తరుగుదల రేట్ల ప్రకారం సరళ పద్ధతి. నం. 1.

- మునుపటి యజమాని ఈ ఆస్తి యొక్క ఆపరేషన్ యొక్క సంవత్సరాల (నెలలు) సంఖ్య ద్వారా ఉపయోగకరమైన జీవితం తగ్గించబడుతుంది.

- ఇన్వెంటరీలలో భాగంగా మరియు అవి అమలులోకి వచ్చినప్పుడు ఖర్చులుగా వ్రాయబడతాయి.

స్థిర ఆస్తుల మరమ్మతు ఖర్చులు:

- రిపోర్టింగ్ వ్యవధి యొక్క ఉత్పత్తుల (పనులు, సేవలు) ధరలో చేర్చబడ్డాయి.

- ప్రతి 3 సంవత్సరాలకు 1 సారి.

సమాజం సృష్టిస్తుంది రిజర్వ్నిల్వల ధరను తగ్గించడానికిఆర్థిక ఫలితాల కారణంగా.

నిల్వల ధరను తగ్గించడానికి రిజర్వ్ ఏర్పడింది:

- ప్రస్తుత మార్కెట్ విలువ మరియు వాస్తవ ధర మధ్య వ్యత్యాసం మొత్తం ద్వారా, రెండోది ప్రస్తుత మార్కెట్ విలువ కంటే ఎక్కువగా ఉంటే.

- ఆస్తి కదలిక లేనప్పుడు నిల్వ మొత్తం:

- సంవత్సరంలో - పుస్తక విలువలో 50%,

- ఒక సంవత్సరానికి పైగా - పుస్తక విలువలో 100%.

- సరళ మార్గంలో.

- ఒక సమయంలో రాయబడింది.

సందేహాస్పద రుణాల కోసం నిల్వ మొత్తం:

- 100%, కంపెనీకి అనుకూలంగా లేదా రుణగ్రహీత దివాలా/ద్రవ్యీకరణపై కోర్టు నిర్ణయం తీసుకోకపోతే.

- 100%, రుణగ్రహీతను కనుగొనడానికి చేసిన అన్ని ప్రయత్నాలు విఫలమైతే.

- 50% ప్రీ-ట్రయల్ సెటిల్మెంట్ను నివారించలేకపోతే మరియు కేసు కోర్టుకు పంపబడింది.

- రుణం 3 నెలల కంటే ఎక్కువ కాలం చెల్లిపోయి ఉంటే మరియు రుణగ్రహీత సయోధ్య నివేదికపై సంతకం చేయకపోతే/అప్పు మొత్తంతో అంగీకరించకపోతే 50%.

- 3 నెలల కంటే ఎక్కువ రుణం గడువు ముగిసినట్లయితే మరియు రుణగ్రహీత సయోధ్య నివేదికపై సంతకం చేసి, రుణ మొత్తంతో అంగీకరిస్తే 30%.

- పని, సేవలు, ఉత్పత్తులు సిద్ధంగా ఉన్నాయి (PBU 9/99 యొక్క నిబంధన 13).

పని పురోగతిలో ఉందిపరిగణనలోకి తీసుకోబడింది:

- అసలు ఖర్చు మొత్తంలో ఖాతా 20 "ప్రధాన ఉత్పత్తి". ఖాతా 21 "సొంత ఉత్పత్తి యొక్క సెమీ-ఫినిష్డ్ ఉత్పత్తులు" వర్తించదు.

- ముడి పదార్థాల వాస్తవ ధర, వస్తువుల ఉత్పత్తిలో ఉపయోగించే పదార్థాలు (పని పనితీరు, సేవలను అందించడం) మరియు వాటి ఆధారంగా ఏర్పడటం లేదా వస్తువుల ఉత్పత్తిలో అవసరమైన భాగం (పని పనితీరు, సేవలను అందించడం);

- ఉత్పత్తిలో ఉపయోగించే తుది ఉత్పత్తుల ధర;

- సాధారణ ఉత్పత్తి ఖర్చులు.

TO సాధారణ ఉత్పత్తి ఖర్చులుస్వంత ఉత్పత్తికి సంబంధించిన వస్తువుల ఉత్పత్తి మరియు అమ్మకానికి సంబంధించినది, అలాగే పని పనితీరు మరియు సేవలను అందించడం వంటివి:

- సాధారణ ఉత్పత్తి ప్రయోజనాల కోసం ఉపయోగించే ముడి పదార్థాలు మరియు సరఫరాల వాస్తవ ధర;

- ఉత్పత్తి మరియు సాధారణ ఉత్పత్తి ప్రయోజనాల కోసం స్థిర ఆస్తులకు తరుగుదల ఛార్జీలు;

- పారిశ్రామిక మరియు సాధారణ ఉత్పత్తి ప్రయోజనాల కోసం కనిపించని ఆస్తులకు తరుగుదల ఛార్జీలు;

- కొనుగోలు చేసిన వస్తువులు మరియు ఉత్పత్తిలో ఉపయోగించే తుది ఉత్పత్తుల ధర;

- ఉత్పత్తి మరియు సాధారణ ఉత్పత్తి స్వభావం యొక్క మూడవ పార్టీ సంస్థల పని మరియు సేవల కోసం ఖర్చులు;

- భీమా ప్రీమియంలకు తగ్గింపులతో కీలక ఉత్పత్తి సిబ్బందికి వేతనం కోసం ఖర్చులు;

- సాధారణ ఉత్పత్తి ఖర్చులకు సంబంధించిన భాగంలో వాయిదా వేసిన ఖర్చులు.

- ఉత్పత్తుల అమ్మకాల నుండి ఆదాయం (పనులు, సేవలు).

- గణన యొక్క వస్తువుల మధ్య పంపిణీ చేయబడదు మరియు షరతులతో కూడిన స్థిరాంకాలుగా, నేరుగా ఖాతా 90 "ఉత్పత్తుల అమ్మకాలు (పనులు, సేవలు)" డెబిట్కు వ్రాయబడతాయి, విక్రయాల నుండి వచ్చే ఆదాయం వాటాకు అనులోమానుపాతంలో ఉత్పత్తి సమూహాల మధ్య పంపిణీ ఉంటుంది.

- పూర్తిగా రిపోర్టింగ్ సంవత్సరంలో అవి సాధారణ కార్యకలాపాలకు ఖర్చులుగా గుర్తించబడతాయి (PBU 10/99 యొక్క నిబంధన 9).

- వారి కొనుగోలు ఖర్చుల ఆధారంగా. వస్తువుల డెలివరీ కోసం రవాణా ఖర్చులు ఖాతా 44 "అమ్మకాల ఖర్చులు" లో విడిగా లెక్కించబడతాయి.

రిపోర్టింగ్ వ్యవధిలో సంస్థ చేసిన ఖర్చులు, కానీ కింది రిపోర్టింగ్ కాలాలకు సంబంధించినది, బ్యాలెన్స్ షీట్లో ప్రతిబింబిస్తాయి:

- అకౌంటింగ్పై రెగ్యులేటరీ చట్టపరమైన చర్యల ద్వారా స్థాపించబడిన ఆస్తుల గుర్తింపు షరతులకు అనుగుణంగా, మరియు ఈ రకమైన ఆస్తుల విలువను వ్రాయడం కోసం ఏర్పాటు చేయబడిన పద్ధతిలో రైట్-ఆఫ్కు లోబడి ఉంటుంది (అకౌంటింగ్ మరియు రిపోర్టింగ్పై నిబంధనలలోని నిబంధన 65).

ప్రత్యేకం కాని హక్కులు PBU 14/2007 ప్రకారం కనిపించని ఆస్తులు కాని సాఫ్ట్వేర్ ఉత్పత్తులు మరియు ఇతర సారూప్య కనిపించని వస్తువుల కోసం:

- ఖాతా 97 "వాయిదా వేయబడిన ఖర్చులు" పరిగణనలోకి తీసుకోబడతాయి మరియు కాంట్రాక్ట్ వ్యవధిలో సమాన వాటాలలో నెలవారీ ప్రాతిపదికన ఖర్చులుగా వ్రాయబడతాయి (PBU 14/2007 యొక్క నిబంధన 39).

భవిష్యత్ ఖర్చుల కోసం నిల్వలుసెలవు చెల్లింపు చెల్లింపు కోసం అంచనా వేయబడిన బాధ్యతగా గుర్తించబడుతుంది మరియు భవిష్యత్ ఖర్చుల కోసం నిల్వల కోసం ఖాతాలో ప్రతిబింబిస్తుంది. అంచనా వేయబడిన బాధ్యత మొత్తం ఇతర ఖర్చులలో చేర్చబడుతుంది. అంచనా వేయబడిన బాధ్యత మొత్తం వెకేషన్ పే మొత్తం ఆధారంగా నిర్ణయించబడుతుంది, కానీ రిపోర్టింగ్ తేదీ నాటికి ఉద్యోగులు తీసుకోరు (PBU యొక్క క్లాజులు 17, 18, 19 “అంచనా బాధ్యతలు, ఆకస్మిక బాధ్యతలు మరియు ఆకస్మిక ఆస్తులు”).

రాబోయే ఖర్చులు మరియు చెల్లింపుల కోసం రిజర్వ్లు 2011లో, ప్రస్తుత చట్టానికి అనుగుణంగా దీని సృష్టి తప్పనిసరి కాదు, సృష్టించబడలేదు.

రుణాలు మరియు క్రెడిట్లు స్వీకరించబడ్డాయిఒప్పందం యొక్క నిబంధనలకు అనుగుణంగా, స్వల్పకాలిక లేదా దీర్ఘకాలిక రుణం పొందిన నిధులలో భాగంగా పరిగణనలోకి తీసుకోబడతాయి, అవి:

- 12 నెలలకు మించకుండా తిరిగి చెల్లించే వ్యవధితో, రుణాలు మరియు రుణాలపై స్వల్పకాలిక రుణంలో భాగంగా రుణాలు మరియు క్రెడిట్లను పరిగణనలోకి తీసుకుంటారు;

- 12 నెలల కంటే ఎక్కువ తిరిగి చెల్లించే వ్యవధితో - రుణాలు మరియు రుణాలపై దీర్ఘకాలిక రుణంలో భాగంగా.

పెరిగిన వడ్డీమరియు (లేదా) బాండ్లపై తగ్గింపు ఇందులో భాగంగా ప్రతిబింబిస్తుంది:

- ఈ జమలకు సంబంధించిన రిపోర్టింగ్ పీరియడ్లలోని ఇతర ఖర్చులు.

జనరల్ మేనేజర్

ఫోమిన్ ఇవాన్ వ్లాదిమిరోవిచ్ __________________ (సంతకం)

చీఫ్ అకౌంటెంట్

ఇవనోవా ఎలెనా సెర్జీవ్నా __________________ (సంతకం)

దాదాపు అన్ని వ్యాపార సంస్థలు చట్టం ద్వారా ఏర్పాటు చేయబడిన విధానానికి అనుగుణంగా అకౌంటింగ్ నివేదికలను సమర్పించడానికి బాధ్యత వహిస్తాయి. అదే సమయంలో, రిపోర్టింగ్ డాక్యుమెంట్లలోని డేటా ఎల్లప్పుడూ పరీక్ష కోసం స్పష్టంగా ఉండదు, ఇది ఆర్థిక నివేదికలకు వివరణాత్మక గమనిక సహాయంతో సరిదిద్దబడింది.

- మీరు బ్యాలెన్స్ షీట్కు సాధారణ వివరణాత్మక గమనిక యొక్క ప్రామాణిక నమూనాను డౌన్లోడ్ చేసుకోవచ్చు.

- మీరు పొడిగించిన వివరణాత్మక గమనికను పూరించడానికి నమూనాను డౌన్లోడ్ చేసుకోవచ్చు.

వివరణాత్మక గమనికలో భాగంగా, అన్ని సంస్థలు మరియు సంస్థలు తప్పనిసరిగా ప్రదర్శించాలి:

- సంస్థను వర్గీకరించే ప్రాథమిక సమాచారం.

- యజమానులుగా ఉన్న వ్యక్తులకు సంబంధించిన సమాచారం.

- అకౌంటింగ్ విధానాలపై థీసిస్ భావనలు.

- ప్రధాన కార్యాచరణ యొక్క సంక్షిప్త వివరణ.

- ముఖ్యమైన రిపోర్టింగ్ పాయింట్లపై వివరణాత్మక సమాచారం.

- లాభాల విభజనకు సంబంధించి వ్యవస్థాపకులు తీసుకున్న నిర్ణయాలు.

కొన్ని సంస్థలు తమ కార్యకలాపాల కోసం అనుబంధ సంస్థలు మరియు మార్కెట్ విభాగాలకు సంబంధించిన డేటాను చూపాలి. అలాగే, కంపెనీ కార్యకలాపాలు మార్పులకు గురైనప్పుడు నివేదించడం ద్వారా కవర్ చేయని అన్ని పరిస్థితులను ఈ పత్రం ప్రతిబింబించాలి. ఉదాహరణకు, కార్యకలాపాల యొక్క తాత్కాలిక విరమణ లేదా విధానాలు మరియు పని రంగాలలో మార్పులు ఉంటే.

పత్రం యొక్క నిర్మాణ కూర్పు

ఈ స్వతంత్ర పత్రాన్ని తప్పనిసరిగా రూపొందించాల్సిన ప్రత్యేక రూపాన్ని చట్టం అందించదు, కాబట్టి దాని తయారీ ఉచితం. కానీ ప్రాథమిక అవసరాలు అలాగే ఉంటాయి మరియు అందువల్ల మేము దాని ఉజ్జాయింపు నిర్మాణ రూపాన్ని పరిగణించవచ్చు.

- మొదటి విభాగం సాధారణ సమాచారాన్ని అందిస్తుంది. సంస్థ యొక్క రూపం, ఉద్యోగుల సంఖ్య, అన్ని ప్రధాన కోడ్లు మొదలైన వాటితో సహా సంస్థ గురించిన మొత్తం డేటా ఇక్కడ వివరించబడింది.

- రెండవ విభాగం యొక్క అంశం చాలా తరచుగా ఎంటర్ప్రైజ్ ఎంచుకున్న అకౌంటింగ్ విధానం. ఇక్కడ దాని ప్రధాన నిబంధనల ప్రదర్శన, అలాగే చేసిన లేదా ప్రణాళిక చేయబడిన మార్పులు ఉన్నాయి.

- మూడవ విభాగం మునుపటి కాలాలతో ఈ రిపోర్టింగ్ వ్యవధికి సంబంధించి ముఖ్యమైన సూచికల పోలికను అందిస్తుంది. కొన్ని అసమానతలు కనుగొనబడినప్పుడు, ఈ భాగం వాటికి వివరణను అందిస్తుంది.

- నాల్గవ విభాగంలో, కార్యకలాపాలను విశ్లేషించడం మరియు మూల్యాంకనం చేయడం మరియు వాటి లాభదాయకత యొక్క ప్రక్రియలు నిర్వహించబడతాయి.

- ఐదవ, తప్పనిసరి విభాగం, బ్యాలెన్స్ షీట్ అంశాల వివరణలను అలాగే లాభం మరియు నష్ట ప్రకటనను అందిస్తుంది.

అవసరాన్ని బట్టి, ఇతర విభాగాలను నోట్లో చేర్చవచ్చు. ఉదాహరణకు, సెగ్మెంటల్ సమాచారం, కార్యకలాపాల తాత్కాలిక విరమణపై డేటా మరియు రిపోర్టింగ్ తేదీ తర్వాత జరిగిన సంఘటనలు అందించబడతాయి.

సాధారణంగా బ్యాలెన్స్ గురించి గొప్ప వీడియోను కూడా చూడండి:

గమనికలో సమాచారాన్ని ప్రదర్శిస్తోంది

ఈ గమనిక వివరణాత్మకమైనది ఎందుకంటే ఇది ఇతర రిపోర్టింగ్ డాక్యుమెంట్లలో పేర్కొన్న డేటాకు వివరణలను అందిస్తుంది. గమనిక టెక్స్ట్ పద్ధతిని ఉపయోగించి సంకలనం చేయబడింది, తద్వారా డాక్యుమెంట్లలో చూపబడిన లావాదేవీలు, మొత్తాలు మరియు ప్రక్రియలు సులభంగా గ్రహించడానికి మరియు తదుపరి సమీక్షించడానికి ఒక రూపాన్ని తీసుకుంటాయి.

అలాగే, ఈ పత్రం ప్రతి సాధ్యం మార్గంలో అభివృద్ధి ధోరణులలో వ్యక్తిగత అకౌంటింగ్ అంశాల పరిశీలనకు దోహదం చేస్తుంది. ఇది పోలిక యొక్క సూత్రానికి ధన్యవాదాలు సాధించబడింది, ఇది వివరణలను సృష్టించేటప్పుడు తప్పనిసరిగా ఉపయోగించబడుతుంది. ఆర్థిక మంత్రిత్వ శాఖ రెండు సంవత్సరాల డేటాను సరిపోల్చాలి. ఏదైనా అభిప్రాయాన్ని రూపొందించడానికి ఈ కాలం సరైనది.

గమనికకు సంబంధించిన రెండవ సూత్రం భౌతిక సూత్రం. అతి ముఖ్యమైన అకౌంటింగ్ అంశాలకు సంబంధించిన ఆవర్తన డేటా పోలిక కోసం అందించబడుతుందని ఇది సూచిస్తుంది. అమూల్యమైన మరియు మొత్తం ఫలితంపై ప్రభావం చూపని కథనాలను ఈ పత్రంలో చేర్చకూడదు.

ఈ పత్రం యొక్క సమాచార కంటెంట్ వివరణ యొక్క వస్తువుపై ఆధారపడి కఠినమైన మరియు నిర్దిష్టంగా ఉండవచ్చు. అంతేకాకుండా, ఈ సమాచారం సంఖ్యాపరంగా మాత్రమే కాకుండా, టెక్స్ట్ ప్రాతినిధ్యంలో కూడా ప్రదర్శించబడుతుంది.

పత్రం యొక్క ఉద్దేశ్యం

వివరణాత్మక కంటెంట్తో కూడిన గమనిక అకౌంటింగ్ డిపార్ట్మెంట్ యొక్క వార్షిక రిపోర్టింగ్లో సమర్పించబడిన సమాచారాన్ని మరింత పూర్తిగా పరిశీలించడానికి మిమ్మల్ని అనుమతిస్తుంది. ఇది తప్పుగా లేదా నిరక్షరాస్యతతో రూపొందించబడినట్లయితే, అది విస్మరించబడవచ్చు మరియు తనిఖీ అధికారులచే పరిగణనలోకి తీసుకోబడదు, ఇది వ్యాపార సంస్థకు కొన్ని సమస్యలకు దారితీయవచ్చు. ఈ కారణంగానే ఈ అకౌంటింగ్ పత్రాన్ని పూరించే సూత్రాలు మరియు రూపాన్ని జాగ్రత్తగా పరిశీలించడం విలువ.

ఒక సంస్థ యొక్క ఆడిట్ నిర్వహించబడి, నోట్ రూపొందించబడకపోతే, ఆడిటర్ యొక్క ముగింపు అవసరమైన పత్రాలు పూర్తిగా పూర్తి చేయలేదని సూచిస్తుంది, దీని కోసం వ్యాపార సంస్థపై జరిమానా విధించవచ్చు, అలాగే సంస్థ యొక్క ప్రధాన అకౌంటెంట్ పరిపాలనాపరంగా బాధ్యత వహించవచ్చు.

కానీ ఈ డాక్యుమెంటేషన్ తనిఖీ అధికారుల దిశలో మాత్రమే సంకలనం చేయబడింది. వ్యవస్థాపకుల అభ్యర్థన మేరకు, ఇంటర్మీడియట్ రిపోర్టింగ్కు కూడా వివరణాత్మక పత్రం అవసరం కావచ్చు.

కాబట్టి, రెగ్యులేటరీ అధికారులు లేదా మేనేజ్మెంట్ సంస్థల పరిశీలన కోసం నివేదికలను సమర్పించేటప్పుడు ప్రత్యేక అకౌంటింగ్ డాక్యుమెంట్గా వివరణాత్మక గమనిక చాలా ముఖ్యమైనది, ఎందుకంటే ఇది నివేదికలలో ప్రదర్శించబడిన సమాచారం యొక్క సంపూర్ణతను నిర్ధారిస్తుంది.

చివరగా, వార్షిక ఆర్థిక నివేదికల కోసం వివరణాత్మక గమనికను రూపొందించే ప్రక్రియను నేను పూర్తి చేసాను, ప్రస్తుత చట్టం యొక్క అవసరాలకు వీలైనంత వరకు కట్టుబడి ఉండాలని నేను నిర్ణయించుకున్నాను.

వివరణాత్మక గమనిక యొక్క నా సంస్కరణను నేను మీకు అందిస్తున్నాను. వచనంతో పాటు, నేను సాధ్యమైన వ్యాఖ్యలను అందిస్తాను.

కాబట్టి, సంస్థ యొక్క లెటర్హెడ్లో (ఒకటి ఉంటే) మేము ఈ క్రింది వాటిని వ్రాస్తాము:

వివరణాత్మక గమనిక

వార్షిక ఆర్థిక నివేదికలకు

పరిమిత బాధ్యత కంపెనీలు

"మా సంస్థ"

2011 కోసం

పరిచయం

జూలై 2, 2010 నాటి రష్యన్ ఫెడరేషన్ యొక్క ఆర్థిక మంత్రిత్వ శాఖ యొక్క ఆర్డర్ యొక్క నిబంధన 6 లోని చిన్న వ్యాపారాలు - సంస్థల కోసం ఏర్పాటు చేయబడిన సరళీకృత వ్యవస్థ ప్రకారం 2011 కోసం పరిమిత బాధ్యత కంపెనీ "మా సంస్థ" యొక్క ఆర్థిక నివేదికలు తయారు చేయబడ్డాయి No. 66n " సంస్థల ఆర్థిక నివేదికల రూపాలపై", అవి:

2011 ఆర్థిక నివేదికలు క్రింది వాల్యూమ్లో సంకలనం చేయబడ్డాయి:

1) బ్యాలెన్స్ షీట్;

2) లాభం మరియు నష్ట ప్రకటన;

3) రాజధానిలో మార్పుల ప్రకటన;

4) నగదు ప్రవాహ ప్రకటన;

5) బ్యాలెన్స్ షీట్ మరియు లాభం మరియు నష్ట ప్రకటనకు వివరణలు (పట్టిక రూపంలో, జూలై 2, 2010 నం. 66n నాటి రష్యన్ ఫెడరేషన్ యొక్క ఆర్థిక మంత్రిత్వ శాఖ యొక్క ఆర్డర్కు అనుబంధం 3ని పరిగణనలోకి తీసుకోవడం);

6) ఈ వివరణాత్మక గమనిక.

సమాచారం, రిపోర్టింగ్లో కొన్ని అకౌంటింగ్ ప్రమాణాల ద్వారా అందించబడిన బహిర్గతం, కానీ 1-5 పేరాల్లో జాబితా చేయబడిన రిపోర్టింగ్ ఫారమ్లలో చేర్చబడలేదు, ఈ వివరణాత్మక నోట్లో ప్రదర్శించబడింది.

నేను ఈ సెక్షన్ని చట్టం ప్రకారం కాకుండా, నా హృదయ స్ఫూర్తికి అనుగుణంగా ప్రవేశపెట్టాను - నేను ఒక రకమైన పరిచయంతో ప్రారంభించాలనుకుంటున్నాను. విభాగాన్ని విస్మరించవచ్చని నేను భావిస్తున్నాను (ఇది మొదటి సారి నా వివరణాత్మక నోట్లో కనిపించింది).

1. సంస్థ యొక్క సంక్షిప్త వివరణ

LLC "మా సంస్థ" INN 0000000000 OGRN 0000000000000 కోసం జనవరి 01, 2010న మాస్కో కోసం ఫెడరల్ టాక్స్ సర్వీస్ నెం. 46 యొక్క ఇంటర్డిస్ట్రిక్ట్ ఇన్స్పెక్టరేట్ ద్వారా నమోదు చేయబడింది. డిసెంబర్ 31, 2011 నాటికి అధీకృత మూలధనం 0000 వేల ) రూబిళ్లు పాల్గొనేవారి వాటాల నామమాత్రపు విలువను కలిగి ఉంటాయి మరియు పాల్గొనేవారు పూర్తిగా (100%) చెల్లించారు. సంస్థ యొక్క అధీకృత మూలధనం ఒక వ్యక్తి (ఏకైక వ్యవస్థాపకుడు) వాటాను కలిగి ఉంటుంది.

LLC "మా సంస్థ" (ఇకపై కంపెనీగా సూచిస్తారు) అనేది పౌర మరియు పారిశ్రామిక సౌకర్యాల కోసం చాలా ముఖ్యమైన వ్యవస్థలను రూపొందించడానికి అనేక రకాల సేవలను అందించే సంస్థ, ఇది మౌలిక సదుపాయాల రూపకల్పన మరియు సన్నాహక నిర్మాణాల సంస్థాపన, పరికరాల సరఫరా నుండి ప్రారంభమవుతుంది. మరియు ఈ అద్భుతమైన కస్టమర్ సిస్టమ్ల నిర్వహణతో ముగుస్తుంది.

కంపెనీ యొక్క ప్రధాన కార్యకలాపాలు ఇతర యంత్రాలు, సాధనాలు, సాధారణ పారిశ్రామిక మరియు ప్రత్యేక ప్రయోజనాల కోసం పరికరాల టోకు వ్యాపారం; సంస్థాపన, ఆరంభించడం, మరమ్మత్తు పని, నిర్వహణ మరియు పని డాక్యుమెంటేషన్ అభివృద్ధి. భౌగోళిక విక్రయ మార్కెట్లు - రష్యాలోని అన్ని ప్రాంతాలు (ఇతర నగరాల్లో ప్రతినిధి కార్యాలయాలు లేదా శాఖలు లేవు; ఇతర ప్రాంతాలకు డెలివరీ రవాణా సంస్థల ప్రమేయంతో నిర్వహించబడుతుంది).

PBU 4/99 యొక్క నిబంధన 27 యొక్క అవసరాలు. 2వ మరియు 3వ పేరాగ్రాఫ్ల డేటాను కంపెనీ వెబ్సైట్ నుండి, అడ్వర్టైజింగ్ బుక్లెట్ నుండి తీసుకోవచ్చు లేదా మీరు మేనేజర్తో కలిసి వచనాన్ని కంపోజ్ చేయవచ్చు.

2011లో సగటు వార్షిక ఉద్యోగుల సంఖ్య XX మంది.

డిసెంబర్ 31, 2011 నాటికి ఉద్యోగుల సంఖ్య - XX మంది వ్యక్తులు.

కంపెనీ యొక్క ఏకైక కార్యనిర్వాహక సంస్థ జనరల్ డైరెక్టర్, అతను ఏకైక వ్యవస్థాపకుడు యొక్క నిర్ణయం సంఖ్య 1 ప్రకారం, ఇవాన్ ఇవనోవిచ్ ఇవనోవ్ను నియమించాడు.

PBU 4/99 యొక్క నిబంధన 31 యొక్క అవసరాలు.

2. ఆదాయ ప్రకటనకు వివరణలు

2.1 లైన్ 2110 యొక్క డిక్రిప్షన్

వస్తువుల విక్రయం, ప్రదర్శించిన పని, 2011కి అందించిన సేవల ద్వారా వచ్చే ఆదాయం (వ్యాట్ మినహా) XXXXX రూబిళ్లు. (p.2110).

LLC "మా సంస్థ" అనేది విభిన్నమైన సంస్థ. కార్యాచరణ రకం ద్వారా ఆదాయం మరియు ఖర్చులు టేబుల్ 1లో ప్రదర్శించబడ్డాయి.

పట్టిక 1 (వెయ్యి రూబిళ్లు)

కార్యాచరణ రకం

విక్రయ రాబడి (వ్యాట్ మినహా)

ధర ధర

కార్యాచరణ రకం పేరు (OKVED కోడ్ ХХ.ХХ.Х) XXXXX (పేజీ 2120)

లైన్ 2110 కోసం మొత్తం లైన్ 2120 కోసం మొత్తం కంపెనీ యొక్క ప్రధాన కార్యకలాపాలు లాభదాయకంగా ఉన్నాయి.

PBU 4/99 యొక్క నిబంధన 27 యొక్క అవసరాలు.

2.2 డీకోడింగ్ లైన్లు 2120 మరియు 2210

రిపోర్టింగ్ సంవత్సరానికి (లైన్లు 2120 మరియు 2210) కంపెనీ ఉత్పత్తి ఖర్చుల (పంపిణీ ఖర్చులు) కూర్పు టేబుల్ 2లో ప్రదర్శించబడింది:

పట్టిక 2 ( వెయ్యి రూబిళ్లు లో)

PBU 4/99 యొక్క నిబంధన 27 యొక్క అవసరాలు. సూచికల డీకోడింగ్ - వ్యయ అకౌంటింగ్లో ఉపయోగించే విశ్లేషణల ప్రకారం (20,25,26,44).

2.3 లైన్ 2340 యొక్క డిక్రిప్షన్

రిపోర్టింగ్ సంవత్సరంలో కంపెనీ యొక్క ఇతర ఆదాయం యొక్క కూర్పు (లైన్ 2340) టేబుల్ 3లో ప్రదర్శించబడింది:

పట్టిక 3 ( వెయ్యి రూబిళ్లు లో)

PBU 4/99 యొక్క నిబంధన 27 యొక్క అవసరాలు.

3. నగదు ప్రవాహ ప్రకటన కోసం వివరణలు

3.1 లైన్ 4119 యొక్క డిక్రిప్షన్

ప్రస్తుత కార్యకలాపాల నుండి ఇతర ఆదాయాల కూర్పు (లైన్ 4119) టేబుల్ 5లో ప్రదర్శించబడింది:

పట్టిక 5 ( వెయ్యి రూబిళ్లు లో)

PBU 4/99 యొక్క నిబంధన 29 యొక్క అవసరాలు.

3.2 లైన్ 4129 యొక్క డిక్రిప్షన్

ప్రస్తుత కార్యకలాపాల నుండి ఇతర చెల్లింపుల కూర్పు (లైన్ 4129) టేబుల్ 6లో ప్రదర్శించబడింది:

పట్టిక 6 ( వెయ్యి రూబిళ్లు లో)

PBU 4/99 యొక్క నిబంధన 29 యొక్క అవసరాలు.

4. అకౌంటింగ్ మరియు రిపోర్టింగ్లో ప్రతిబింబించే అంచనా బాధ్యతలపై వివరణలు

4.1 రిపోర్టింగ్ సంవత్సరం చివరిలో, కంపెనీ XXXX వేల రూబిళ్లు మొత్తంలో పనిచేసిన సమయానికి ఉద్యోగుల సెలవులను చెల్లించడానికి అంచనా వేయబడిన బాధ్యతను ఏర్పాటు చేసింది. డిసెంబర్ 31, 2011 నాటికి ఉద్యోగులకు చెల్లించాల్సిన మొత్తం సెలవు రోజుల సంఖ్య XXX రోజులు. 2012లో బాధ్యత నెరవేరుతుందని ఆశించిన కాలం.

PBU 8/2010 యొక్క నిబంధన 3 యొక్క అవసరాలు, PBU 10/99 యొక్క నిబంధన 22.

5. అకౌంటింగ్ మరియు రిపోర్టింగ్లో ప్రతిబింబించే అంచనా నిల్వలపై వివరణలు

5.1 డిసెంబరు 31, 2011 నాటికి సందేహాస్పద రుణాల కోసం రిజర్వ్ ఏర్పడటానికి కారణాలు లేకపోవటం వలన ఏర్పడలేదు (బాకీ ఉన్న రుణం కొనుగోలుదారుచే గుర్తించబడింది, చెల్లింపు జూన్ 30, 2012 నాటికి అందుతుందని భావిస్తున్నారు).

5.2 డిసెంబర్ 31, 2011 నాటికి, నిల్వల విలువను తగ్గించడానికి రిజర్వ్ ఏర్పడలేదు (గిడ్డంగిలో మిగిలిన నిల్వలు వాటి అసలు లక్షణాలను కోల్పోలేదు, వాటి ప్రస్తుత మార్కెట్ విలువ తగ్గలేదు).

PBU 21/2008 యొక్క నిబంధన 6 యొక్క అవసరాలు.

6. ఎంటర్ప్రైజ్ కార్యకలాపాల యొక్క ఆర్థిక ఎక్స్ప్రెస్ విశ్లేషణ

LLC "మా సంస్థ" అభివృద్ధి యొక్క ప్రారంభ దశలో ఉంది, వీటిలో తక్కువ టర్నోవర్ మరియు నగదు కొరత యొక్క అధిక ప్రమాదాలు ఉన్నాయి.

6.1 బ్యాలెన్స్ షీట్ ఆస్తి నిర్మాణం

రిపోర్టింగ్ సంవత్సరం చివరిలో బ్యాలెన్స్ షీట్ (ఇకపై - BB) యొక్క మొత్తం ఆస్తుల నిర్మాణంలో 100% వాటా ప్రస్తుత ఆస్తుల ద్వారా లెక్కించబడుతుంది, ఇది టర్నోవర్ను వేగవంతం చేయడంలో సహాయపడే చాలా మొబైల్ ఆస్తి నిర్మాణం ఏర్పడటాన్ని సూచిస్తుంది. సంస్థ నిధులు. ఎంటర్ప్రైజ్ "లైట్" అసెట్ స్ట్రక్చర్ను కలిగి ఉంది, ఇది ఎంటర్ప్రైజ్ ఆస్తి యొక్క చలనశీలతను సూచిస్తుంది.

6.2 బ్యాలెన్స్ షీట్ బాధ్యతల నిర్మాణం

సంస్థ యొక్క మొత్తం బాధ్యతలు ఏర్పడటానికి మూలాలు మూలధనం మరియు నిల్వలు (53%) మరియు స్వల్పకాలిక బాధ్యతలు (47%).

రిపోర్టింగ్ సంవత్సరం చివరిలో నిలుపుకున్న ఆదాయాల ఉనికి సంస్థ యొక్క సమర్థవంతమైన కార్యాచరణను సూచిస్తుంది.

6.3 కార్యాచరణ సామర్థ్యం

అమ్మకాల లాభదాయకత: ఒక రూబుల్ టర్నోవర్కు, కంపెనీ నికర లాభంలో 7.54 రూబిళ్లు పొందింది.

పన్నుకు ముందు లాభం పరంగా ఈక్విటీపై రిటర్న్: యజమానులు పెట్టుబడి పెట్టిన ఒక రూబుల్ కోసం, కంపెనీ రిపోర్టింగ్ సంవత్సరంలో పన్నుకు ముందు లాభం 125.41 రూబిళ్లు పొందింది.

ఆస్తులపై రాబడి 66.72%, ఇది ఆస్తి వినియోగం యొక్క అధిక సామర్థ్యాన్ని సూచిస్తుంది.

సూచికలను లెక్కించడానికి సూత్రాలు టేబుల్ 7లో ఇవ్వబడ్డాయి.

పట్టిక 7

సూచిక పేరు గణన సూత్రం

గణన

(వెయ్యి రూబిళ్లు)

సూచిక విలువ

అమ్మకాల నిష్పత్తిపై రాబడి (పే. 2200 OPU/

(లైన్ 2120 + లైన్ 2210 + లైన్ 2220 OPU)) *100

పన్నుకు ముందు లాభం కోసం ఈక్విటీ నిష్పత్తిపై రాబడి (పే. 2300 OPU/

p.1300 BB) *100

పన్నుకు ముందు లాభం కోసం ఆస్తుల నిష్పత్తిపై రాబడి (పే. 2300 OPU/

పేజీ 1600 BB) *100

6.4 ఆర్థిక స్థిరత్వం

లిక్విడిటీ నిష్పత్తుల విలువలు సంస్థ యొక్క మంచి సాల్వెన్సీని సూచిస్తాయి (ప్రస్తుత లిక్విడిటీ నిష్పత్తి 2.14, అత్యవసర కార్యాచరణ నిష్పత్తి 1.98, సంపూర్ణ ద్రవ్యత నిష్పత్తి 1.15, నికర వర్కింగ్ క్యాపిటల్ 1.09).

ఆర్థిక సంవత్సరం ఫలితాల ఆధారంగా, మొత్తం ఉత్పత్తి మరియు ఆర్థిక కారకాల యొక్క నైపుణ్యంతో కూడిన నిర్వహణ ఫలితంగా మేము సంస్థ యొక్క స్థిరమైన ఆర్థిక స్థితిని పేర్కొనవచ్చు. ఈ విధంగా, ఆర్థిక స్వాతంత్ర్యం యొక్క గుణకం 0.53, సొంత ఫైనాన్సింగ్ వనరులతో వర్కింగ్ క్యాపిటల్ ప్రొవిజన్ నిష్పత్తి 0.53, మొత్తం ఆస్తులకు మొత్తం బాధ్యతలు 0.47, ఈక్విటీ క్యాపిటల్కు మొత్తం బాధ్యతలు 0.88.

సూచికలను లెక్కించడానికి సూత్రాలు టేబుల్ 8 లో ఇవ్వబడ్డాయి.

పట్టిక 8

సూచిక పేరు

గణన సూత్రం

గణన

(వెయ్యి రూబిళ్లు)

సూచిక విలువ

సంపూర్ణ ద్రవ్యత నిష్పత్తి (p.1240+p.1250)/ (p.1510+p.1520+ p.1540+p.1550) (BB) త్వరిత ద్రవ్యత నిష్పత్తి (p.1230+p.1240+ p.1250+p.1260)/ (p.1510+p.1520+ p.1540+p.1550) (BB) ప్రస్తుత నిష్పత్తి p.1200/ p.1500 (BB) 1.5 నుండి 2.5 వరకు

నికర వర్కింగ్ క్యాపిటల్ (p.1200-p.1250)/ (p.1500-p.1530-p.1540) (BB) ఆర్థిక స్వాతంత్ర నిష్పత్తి p.1300/ p.1700(BB) సొంత ఫైనాన్సింగ్ మూలాల నుండి వర్కింగ్ క్యాపిటల్ కవరేజ్ నిష్పత్తి (p.1300-p.1100)/ p.1200 (BB) మొత్తం ఆస్తులకు మొత్తం బాధ్యతలు (p.1400 + p.1500)/ p.1600 (BB) ఈక్విటీకి మొత్తం బాధ్యతలు (p.1400 + p.1500)/ p.1300 (BB)

అకౌంటింగ్ చట్టం యొక్క పేరా 4 యొక్క అవసరాలు. అకౌంటింగ్ 129-FZ. ఏ పరిమాణంలో సూచికలు అవసరమో మరియు సరిపోతాయో చట్టం చెప్పలేదు. విధానం ఈ క్రింది విధంగా ఉండవచ్చు: వివరణాత్మక నోట్లో ప్రతిబింబించే సూచికల సమితి మనకు కావలసిన విధంగా సంస్థను వర్గీకరించాలి. ఉదాహరణకు, మనతో ప్రతిదీ గొప్పదని మేము చూపించాలనుకుంటే, మేము వ్యతిరేకతను సూచించే సూచికలను వదిలివేస్తాము మరియు మా అద్భుతమైన పరిస్థితిని నిర్ధారించే సూచికలను మాత్రమే సూచిస్తాము. మరియు దీనికి విరుద్ధంగా: ప్రతిదీ చెడ్డదని మేము చూపించాలనుకుంటున్నాము, దీన్ని సూచించే సూచికలను మేము వివరణాత్మక నోట్లో చేర్చుతాము.

7. అకౌంటింగ్ పద్దతి

LLC "మా సంస్థ" ఎంటర్ప్రైజ్ యొక్క అకౌంటింగ్ విధానానికి అనుగుణంగా అకౌంటింగ్ రికార్డులను నిర్వహిస్తుంది, 01.08.11 నాటి ఆర్డర్ నంబర్ 06 ద్వారా ఆమోదించబడింది, ఆధారంగా మరియు 21.11.96 నాటి రష్యన్ ఫెడరేషన్ యొక్క ఫెడరల్ లా ప్రకారం అభివృద్ధి చేయబడింది. No. 129-FZ "ఆన్ అకౌంటింగ్", రష్యన్ ఫెడరేషన్లో అకౌంటింగ్ మరియు ఫైనాన్షియల్ రిపోర్టింగ్పై నిబంధనలు (జూలై 29, 1998 నం. 34n నాటి రష్యన్ ఫెడరేషన్ యొక్క ఆర్థిక మంత్రిత్వ శాఖ యొక్క ఆర్డర్ ద్వారా ఆమోదించబడింది), కొన్ని అకౌంటింగ్ సమస్యలపై అకౌంటింగ్ ప్రమాణాలు.

అకౌంటింగ్ విధానం యొక్క అకౌంటింగ్ విభాగం యొక్క ప్రధాన పద్దతి నిబంధనలు:

7.1 స్థిర ఆస్తులు సుదీర్ఘ (12 నెలల కంటే ఎక్కువ) కాల వ్యవధితో శ్రమ వస్తువులను కలిగి ఉంటాయి మరియు ఆస్తుల కోసం PBU 6/01లో స్థాపించబడిన పరిమితిని మించిన ఖర్చు, జాబితాలలో భాగంగా అనుమతించబడిన ప్రతిబింబం.

7.2 జనవరి 1, 2002 నం. 1 నాటి రష్యన్ ఫెడరేషన్ ప్రభుత్వం యొక్క డిక్రీ నిబంధనలకు అనుగుణంగా నిర్ణయించబడిన మొత్తం ఉపయోగకరమైన జీవితంలో స్థిర ఆస్తులపై తరుగుదల సరళ రేఖ ఆధారంగా సేకరించబడుతుంది.

7.3 స్థిర ఆస్తుల రీవాల్యుయేషన్ స్వచ్ఛంద ప్రాతిపదికన నిర్వహించబడదు.

7.4 ఇన్వెంటరీల సముపార్జన ఖాతా 10 "మెటీరియల్స్" పై వాస్తవ ధరలో అంచనాతో అకౌంటింగ్లో ప్రతిబింబిస్తుంది.

7.5 ఇన్వెంటరీలను అంచనా వేయడానికి మరియు ఉత్పత్తికి విడుదల చేసిన పదార్థ వనరుల వాస్తవ ధరను లెక్కించడానికి ఉపయోగించే ఎంపిక: సమయానికి మొదటి కొనుగోళ్ల ధర (FIFO).

7.6 ప్రత్యేక పరికరాలు మరియు రక్షిత దుస్తుల ధర కమీషన్ సమయంలో ఒకే మొత్తంలో తిరిగి చెల్లించబడుతుంది.

7.7 అమ్మకంపై కొనుగోలు చేసిన వస్తువులు (ఇష్యూ) సమయానికి పొందిన మొదటి ఇన్వెంటరీల ఖర్చుతో (FIFO పద్ధతి) విలువైనవి.

7.8 ప్రధాన ఉత్పత్తి యొక్క ప్రత్యక్ష ఖర్చులను లెక్కించడానికి, ఆర్డర్-బై-ఆర్డర్ అకౌంటింగ్ పద్ధతి ఉపయోగించబడుతుంది. గణన వస్తువుల మధ్య సాధారణ ఉత్పత్తి వ్యయాల పంపిణీకి ఆధారం నేరుగా ఆర్డర్పై పనిని అమలు చేయడంలో పాల్గొనే సిబ్బంది వేతనాలు.

7.9 పరోక్ష ఖర్చులు ఖాతా 25 "సాధారణ ఉత్పత్తి ఖర్చులు", ఖాతా 26 "సాధారణ వ్యాపార ఖర్చులు" (ట్రేడింగ్ కార్యకలాపాలు లేనప్పుడు) ప్రతిబింబిస్తాయి.

7.10 ఖాతా 26 "సాధారణ ఖర్చులు" పై సేకరించిన పరోక్ష ఖర్చులు నెలవారీ నేరుగా ఖాతా 90 "సేల్స్"కి వ్రాయబడతాయి.

7.11 అడ్మినిస్ట్రేటివ్ ఖర్చులు సాధారణ ఉత్పత్తి ఖర్చులను పరిగణనలోకి తీసుకోకుండా సాధారణ వ్యాపార ఖర్చులను మాత్రమే కలిగి ఉంటాయి.

7.12 వాణిజ్య కార్యకలాపాలను నిర్వహిస్తున్నప్పుడు, కాంట్రాక్టులు మరియు ఖాతాల ద్వారా విచ్ఛిన్నం చేయకుండా, ఆదాయం మరియు ఖర్చుల కోసం అకౌంటింగ్ మొత్తం (బాయిలర్ పద్ధతిని ఉపయోగించి) నిర్వహించబడుతుంది. అమ్మకపు ఖర్చులు మరియు వాణిజ్య ఖర్చులు ఖాతా 44 లో లెక్కించబడతాయి మరియు సాధారణ కార్యకలాపాల కోసం ఖర్చులుగా గుర్తించిన రిపోర్టింగ్ వ్యవధిలో విక్రయించబడిన ఉత్పత్తులు, వస్తువులు, పనులు, సేవల ఖర్చులో పూర్తిగా చేర్చబడతాయి.

7.13 భవిష్యత్ ఖర్చులు మరియు చెల్లింపుల కోసం నిల్వలు ప్రస్తుత చట్టానికి అనుగుణంగా సృష్టించబడతాయి.

7.14 అకౌంటింగ్లో ఆదాయం మరియు ఖర్చులు అక్రూవల్ ప్రాతిపదికన గుర్తించబడతాయి (వస్తువుల యాజమాన్యాన్ని కొనుగోలుదారుకు బదిలీ చేసే సమయంలో లేదా కస్టమర్ లేదా సేవలను అందించడం ద్వారా పనిని అంగీకరించే సమయంలో).

7.15 ఎంటర్ప్రైజ్లో ఆదాయపు పన్ను గణనలను లెక్కించడానికి, PBU 18/02 “ఆదాయపు పన్ను లెక్కల కోసం అకౌంటింగ్” ఉపయోగించబడుతుంది. రిపోర్టింగ్ వ్యవధిలో గుర్తించబడిన శాశ్వత పన్ను ఆస్తులు మరియు బాధ్యతల మొత్తాల ద్వారా ఆకస్మిక ఆదాయపు పన్ను వ్యయాన్ని సర్దుబాటు చేయడం ద్వారా ప్రస్తుత ఆదాయపు పన్నుపై సమాచారం అకౌంటింగ్లో ఉత్పత్తి చేయబడుతుంది, అలాగే గుర్తించబడిన మరియు తిరిగి చెల్లించిన వాయిదా వేసిన పన్ను ఆస్తుల మొత్తాల మధ్య తేడాల మొత్తం ద్వారా. రిపోర్టింగ్ వ్యవధిలో.

7.16 అకౌంటింగ్ విధానాలలో ఏర్పాటు చేయబడిన పద్ధతులకు అనుగుణంగా అంచనా వేసిన నిల్వలు ఏర్పడతాయి.

7.17 అకౌంటింగ్ పాలసీలో ఏర్పాటు చేసిన పద్దతికి అనుగుణంగా సెలవు చెల్లింపు కోసం అంచనా వేయబడిన బాధ్యత ఏర్పడుతుంది.

7.18 చిన్న వ్యాపార సంస్థగా సంస్థ యొక్క వర్గీకరణకు సంబంధించి, కింది అకౌంటింగ్ నిబంధనలు వర్తించవు:

- PBU 11/2008 "సంబంధిత పార్టీల గురించి సమాచారం";

— PBU 16/02 “నిలిపివేయబడిన కార్యకలాపాలపై సమాచారం.”

7.19 ఒక చిన్న వ్యాపార సంస్థగా సంస్థ యొక్క వర్గీకరణకు సంబంధించి, జూలై 2, 2010 నం. 66n నాటి రష్యన్ ఫెడరేషన్ యొక్క ఆర్థిక మంత్రిత్వ శాఖ ఆర్డర్ యొక్క నిబంధన 6 లో చిన్న వ్యాపార సంస్థల కోసం ఏర్పాటు చేయబడిన సరళీకృత వ్యవస్థ ప్రకారం ఆర్థిక నివేదికలు తయారు చేయబడతాయి. “సంస్థల ఆర్థిక నివేదికల రూపాలపై”, అవి:

ఎ) బ్యాలెన్స్ షీట్ మరియు లాభం మరియు నష్టాల ఖాతాలో వస్తువుల సమూహాలకు మాత్రమే సూచికలు ఉంటాయి (అంశాలకు సూచికలను వివరించకుండా);

బి) బ్యాలెన్స్ షీట్ మరియు లాభం మరియు నష్ట ప్రకటనకు అనుబంధాలలో, చాలా ముఖ్యమైన సమాచారం మాత్రమే అందించబడుతుంది, ఇది తెలియకుండానే సంస్థ యొక్క ఆర్థిక స్థితిని లేదా దాని కార్యకలాపాల ఆర్థిక ఫలితాలను అంచనా వేయడం అసాధ్యం.

బ్యాలెన్స్ షీట్ సూచికలను రూపొందించే ఉద్దేశ్యంతో, నివేదిక అంశం యొక్క మొత్తం నిష్పత్తికి కనీసం 80% ఉంటే, మొత్తం ముఖ్యమైనదిగా పరిగణించబడుతుంది.

7.20 2012 కోసం అకౌంటింగ్ విధానాలకు చేసిన మార్పులు సాంకేతిక స్వభావం.

8. పన్ను అకౌంటింగ్ నిర్వహించడానికి పద్దతి

LLC "మా సంస్థ" ఎంటర్ప్రైజ్ యొక్క అకౌంటింగ్ విధానానికి అనుగుణంగా పన్ను అకౌంటింగ్ను నిర్వహిస్తుంది, 01.08.11 యొక్క ఆర్డర్ నంబర్ 06 ద్వారా ఆమోదించబడింది, రష్యన్ ఫెడరేషన్ యొక్క పన్ను కోడ్కు అనుగుణంగా అభివృద్ధి చేయబడింది.

అకౌంటింగ్ విధానం యొక్క పన్ను విభాగం యొక్క ప్రధాన పద్దతి నిబంధనలు:

8.1 షిప్పింగ్ చేయబడిన వస్తువులకు (పని చేసిన, అందించిన సేవలు) చెల్లింపుగా నిధులు స్వీకరించబడినందున విలువ ఆధారిత పన్నును లెక్కించే ఉద్దేశ్యంతో అమ్మకం తేదీ గుర్తించబడుతుంది.

8.2 ఆదాయపు పన్ను ప్రయోజనాల కోసం, ఆదాయం మరియు ఖర్చులు అక్రూవల్ ప్రాతిపదికన గుర్తించబడతాయి.

8.3 పనిని (రెండరింగ్ సేవలు), అలాగే విక్రయ సమయంలో కొనుగోలు చేసిన వస్తువులను నిర్వహించడానికి ఉపయోగించే పదార్థాలను మూల్యాంకనం చేసే పద్ధతి: సమయానికి మొదటి సముపార్జనల ధర (FIFO).

8.4 తరుగుదలగల ఆస్తి కోసం, సదుపాయం అమలులోకి వచ్చిన సమయంలో నిర్ణయించబడిన తరుగుదల రేట్ల ప్రకారం సరళ రేఖ పద్ధతిని ఉపయోగించి తరుగుదల లెక్కించబడుతుంది. ప్రత్యేక గుణకాలు మరియు తగ్గిన తరుగుదల రేట్లు వర్తించవు.

8.5 వారంటీ మరమ్మతులు మరియు ప్రధాన మరమ్మతుల కోసం భవిష్యత్తు ఖర్చుల కోసం రిజర్వ్లు సృష్టించబడవు. ఈ ఖర్చులు అవి వెచ్చించిన రిపోర్టింగ్ (పన్ను) వ్యవధిలో పన్ను ప్రయోజనాల కోసం గుర్తించబడతాయి.

8.6 అకౌంటింగ్ విధానంలో ఏర్పాటు చేసిన పద్దతి ప్రకారం రష్యన్ ఫెడరేషన్ యొక్క పన్ను కోడ్ యొక్క ఆర్టికల్ 324.1 ప్రకారం సెలవు చెల్లింపు కోసం రిజర్వ్ సృష్టించబడుతుంది.

8.7 సేవ యొక్క పొడవు మరియు సంవత్సరం చివరిలో వార్షిక ప్రయోజనాల చెల్లింపు కోసం భవిష్యత్తు ఖర్చుల కోసం రిజర్వ్ సృష్టించబడదు.

8.8 సందేహాస్పద రుణాల కోసం నిల్వలు రష్యన్ ఫెడరేషన్ యొక్క పన్ను కోడ్ యొక్క ఆర్టికల్ 266 ప్రకారం సృష్టించబడతాయి.

8.9 ఆదాయపు పన్ను రిపోర్టింగ్ వ్యవధి: త్రైమాసికం. సంవత్సరంలో ముందస్తు చెల్లింపులను చెల్లించడానికి కంపెనీ ఈ క్రింది విధానాన్ని వర్తింపజేస్తుంది:

- నెలవారీ ముందస్తు చెల్లింపులలో పన్ను చెల్లింపు, చివరి త్రైమాసికంలో అందుకున్న లాభం ఆధారంగా లెక్కించబడుతుంది (రిపోర్టింగ్ వ్యవధిలో ప్రతి నెల 28వ రోజు కంటే తరువాత కాదు),

- సంవత్సరం చివరిలో చెల్లింపు (గడువు ముగిసిన పన్ను వ్యవధి తరువాత సంవత్సరం మార్చి 28 తర్వాత కాదు).

8.10 2012 కోసం పన్ను అకౌంటింగ్ విధానానికి చేసిన మార్పులు సాంకేతిక స్వభావం.

రిపోర్టింగ్లో పన్ను అకౌంటింగ్ విధానాల గురించి సమాచారాన్ని చేర్చడానికి చట్టంలో నిర్దిష్ట అవసరం లేదు, కానీ ఈ విభాగం సముచితమని నేను భావిస్తున్నాను: అకౌంటింగ్ మరియు టాక్స్ అకౌంటింగ్ (PBU 18/02 యొక్క క్లాజు 25) మధ్య తలెత్తే తేడాలను మేము బహిర్గతం చేయాలి.

తదుపరి విభాగం గురించి కూడా అదే చెప్పవచ్చు: నేను అకౌంటింగ్ చట్టం యొక్క అవసరాల ఆధారంగా కాకుండా చాలా వరకు టెక్స్ట్లో చేర్చాను, కానీ కంపెనీ పన్ను కోడ్ యొక్క అవసరాలకు అనుగుణంగా మరియు వివరణగా పన్ను అకౌంటింగ్ను నిర్వహిస్తుందని చూపించడానికి. అకౌంటింగ్లో తలెత్తిన తేడాల కోసం.

9. పన్ను రిటర్న్స్ కోసం వివరణలు

9.1 ఆదాయపు పన్ను

రష్యన్ ఫెడరేషన్ యొక్క పన్ను కోడ్ యొక్క ఆర్టికల్ 313 ప్రకారం, పన్ను అకౌంటింగ్ డేటా ఆధారంగా పన్ను వ్యవధి ముగింపులో ఎంటర్ప్రైజ్ పన్ను బేస్ను లెక్కించింది.

పన్ను కాలానికి పన్ను బేస్ యొక్క గణన సంవత్సరం ప్రారంభం నుండి సంచిత ప్రాతిపదికన పన్ను అకౌంటింగ్ డేటా ఆధారంగా రష్యన్ ఫెడరేషన్ యొక్క పన్ను కోడ్ ద్వారా స్థాపించబడిన ప్రమాణాలకు అనుగుణంగా సంకలనం చేయబడింది.

రష్యన్ ఫెడరేషన్ యొక్క పన్ను కోడ్ యొక్క ఆర్టికల్ 315 ప్రకారం, పన్ను బేస్ యొక్క లెక్కింపు టేబుల్ 9 లో ఇవ్వబడిన డేటాను కలిగి ఉంటుంది:

పట్టిక 9 (వెయ్యి రూబిళ్లు)

1. పన్ను ఆధారం నిర్ణయించబడిన కాలం (పన్ను కాలం ప్రారంభం నుండి సంచిత ప్రాతిపదికన) జూలై 22, 2011 నుండి డిసెంబర్ 31, 2011 వరకు 2. పన్ను వ్యవధిలో పొందిన అమ్మకాల నుండి వచ్చిన మొత్తం, వీటితో సహా: 1) సొంత ఉత్పత్తి యొక్క వస్తువుల (పనులు, సేవలు) అమ్మకం ద్వారా వచ్చే ఆదాయం, అలాగే ఆస్తి, ఆస్తి హక్కుల అమ్మకం ద్వారా వచ్చే ఆదాయం; 2) వ్యవస్థీకృత మార్కెట్లో వర్తకం చేయని సెక్యూరిటీల విక్రయం ద్వారా వచ్చే ఆదాయం; 3) వ్యవస్థీకృత మార్కెట్లో వర్తకం చేయబడిన సెక్యూరిటీల అమ్మకం ద్వారా వచ్చే ఆదాయం; 4) కొనుగోలు చేసిన వస్తువుల అమ్మకం ద్వారా వచ్చే ఆదాయం; 5) స్థిర ఆస్తుల విక్రయం ద్వారా వచ్చే ఆదాయం; 6) సేవా పరిశ్రమలు మరియు పొలాల వస్తువుల (పని, సేవలు) అమ్మకం ద్వారా వచ్చే ఆదాయం. 3. పన్ను వ్యవధిలో అయ్యే ఖర్చుల మొత్తం, అమ్మకాల నుండి వచ్చే ఆదాయాన్ని తగ్గించడం, వీటితో సహా: 1) సొంత ఉత్పత్తి యొక్క వస్తువుల (పనులు, సేవలు) ఉత్పత్తి మరియు అమ్మకం కోసం ఖర్చులు, అలాగే ఆస్తి మరియు ఆస్తి హక్కుల అమ్మకంలో ఖర్చులు; 2) వ్యవస్థీకృత మార్కెట్లో వర్తకం చేయని సెక్యూరిటీల అమ్మకంలో అయ్యే ఖర్చులు; 3) వ్యవస్థీకృత మార్కెట్లో వర్తకం చేయబడిన సెక్యూరిటీల అమ్మకం సమయంలో అయ్యే ఖర్చులు; 4) కొనుగోలు చేసిన వస్తువుల అమ్మకం సమయంలో అయ్యే ఖర్చులు; 5) స్థిర ఆస్తుల విక్రయానికి సంబంధించిన ఖర్చులు; 6) సేవా పరిశ్రమలు మరియు పొలాలు వస్తువులను (పనులు, సేవలు) విక్రయించినప్పుడు వాటి ద్వారా అయ్యే ఖర్చులు. 4. అమ్మకాల నుండి లాభం (నష్టం), వీటితో సహా: 1) సొంత ఉత్పత్తి యొక్క వస్తువుల (పని, సేవలు) అమ్మకం నుండి లాభం, అలాగే ఆస్తి అమ్మకం నుండి లాభం (నష్టం), ఆస్తి హక్కులు; 2) వ్యవస్థీకృత మార్కెట్లో వర్తకం చేయని సెక్యూరిటీల విక్రయం నుండి లాభం (నష్టం); 3) వ్యవస్థీకృత మార్కెట్లో వర్తకం చేయబడిన సెక్యూరిటీల అమ్మకం నుండి లాభం (నష్టం); 4) కొనుగోలు చేసిన వస్తువుల అమ్మకం నుండి లాభం (నష్టం); 5) స్థిర ఆస్తుల అమ్మకం నుండి లాభం (నష్టం); 6) సేవా పరిశ్రమలు మరియు పొలాల అమ్మకం నుండి లాభం (నష్టం). 5. నాన్-ఆపరేటింగ్ ఆదాయం మొత్తం, వీటితో సహా: 1) వ్యవస్థీకృత మార్కెట్లో వర్తకం చేసే ఫ్యూచర్స్ లావాదేవీల ఆర్థిక సాధనాలతో లావాదేవీల నుండి వచ్చే ఆదాయం;

2) వ్యవస్థీకృత మార్కెట్లో వర్తకం చేయని ఫ్యూచర్స్ లావాదేవీల ఆర్థిక సాధనాలతో లావాదేవీల నుండి వచ్చే ఆదాయం.6. నాన్-ఆపరేటింగ్ ఖర్చుల మొత్తం, ప్రత్యేకించి: 1) వ్యవస్థీకృత మార్కెట్లో వర్తకం చేసే ఫ్యూచర్స్ లావాదేవీల ఆర్థిక సాధనాలతో లావాదేవీల కోసం ఖర్చులు; 2) వ్యవస్థీకృత మార్కెట్లో వర్తకం చేయని ఫ్యూచర్స్ లావాదేవీల ఆర్థిక సాధనాలతో లావాదేవీల కోసం ఖర్చులు. 7. నాన్-ఆపరేటింగ్ కార్యకలాపాల నుండి లాభం (నష్టం). 8. పన్ను వ్యవధి కోసం మొత్తం పన్ను బేస్ పన్ను అకౌంటింగ్ డేటా ప్రకారం, పన్ను విధించదగిన లాభం XXXX వేల రూబిళ్లు.

అకౌంటింగ్ డేటా ప్రకారం, పన్నుకు ముందు లాభం XXXX వేల రూబిళ్లు. (లాభం మరియు నష్ట ఖాతా యొక్క లైన్ 2300), నికర లాభం - XXXX వేల రూబిళ్లు. (p. 2400 OPU).

వాస్తవానికి, సెక్షన్ 9.1ని ఈ పాయింట్కి విస్మరించవచ్చు. పట్టికలు 10,11,12 PBU 18/02 యొక్క నిబంధన 25 యొక్క అవసరాలను ప్రతిబింబిస్తాయి (ఇది సంస్థలో వర్తింపజేస్తే).

అకౌంటింగ్ లాభం నుండి పన్ను విధించదగిన లాభం యొక్క విచలనాన్ని ప్రభావితం చేసిన అంశాలు టేబుల్ 10లో ప్రదర్శించబడ్డాయి.

పట్టిక 10 (వెయ్యి రూబిళ్లు)

ఆదాయం మరియు ఖర్చుల రకాలు

అకౌంటింగ్ లాభాన్ని నిర్ణయించేటప్పుడు పరిగణనలోకి తీసుకున్న మొత్తాలు

పన్ను విధించదగిన లాభాన్ని నిర్ణయించేటప్పుడు పరిగణనలోకి తీసుకున్న మొత్తాలు

రిపోర్టింగ్ వ్యవధిలో తలెత్తిన వ్యత్యాసాలు మరియు ప్రస్తుత ఆదాయపు పన్నును నిర్ణయించడానికి ఆకస్మిక ఆదాయపు పన్ను వ్యయం సర్దుబాటు ఫలితంగా

నికర లాభం నుండి సంస్థ చేసే ఖర్చులు

ఇతర ఆదాయం మరియు ఖర్చుల ఖాతాలో (PBU 10/99 ప్రకారం) అకౌంటింగ్లో ప్రతిబింబించే ఖర్చులు, కానీ లాభాలపై పన్ను విధించేటప్పుడు పరిగణనలోకి తీసుకోబడవు (పన్ను కోడ్కు అనుగుణంగా)(పన్ను ఆధారాన్ని పెంచే శాశ్వత వ్యత్యాసం)

విపరీతమైన వినోద ఖర్చులు (పన్ను ఆధారాన్ని పెంచే శాశ్వత వ్యత్యాసం)

టేబుల్ 10లో ఇవ్వబడిన డేటాను ఉపయోగించి, ప్రస్తుత ఆదాయపు పన్ను (టేబుల్ 11)ని నిర్ణయించడానికి ఆదాయపు పన్నుకు అవసరమైన లెక్కలు చేయబడ్డాయి:

పట్టిక 11

అకౌంటింగ్ సిస్టమ్లో ఉత్పత్తి చేయబడిన ప్రస్తుత ఆదాయపు పన్ను మొత్తం మరియు బడ్జెట్కు చెల్లింపుకు లోబడి, లాభం మరియు నష్టాల ప్రకటనలో మరియు ఆదాయపు పన్ను రిటర్న్లో ప్రతిబింబిస్తుంది, XXX వేల రూబిళ్లు.

బడ్జెట్కు చెల్లింపు కోసం ఉద్దేశించిన ఆదాయపు పన్ను గణన యొక్క ఖచ్చితత్వంపై అకౌంటింగ్ సిస్టమ్లో ఆదాయపు పన్ను గణనలను ప్రతిబింబించే యంత్రాంగం యొక్క ప్రభావాన్ని తనిఖీ చేయడానికి, ప్రస్తుత ఆదాయపు పన్ను అకౌంటింగ్ డేటాను సర్దుబాటు చేసే పద్ధతిని ఉపయోగించి లెక్కించబడుతుంది. ఆదాయపు పన్ను కోసం పన్ను ఆధారాన్ని నిర్ణయించండి.

అవసరమైన సర్దుబాట్లు టేబుల్ 12లో చూపబడ్డాయి:

పట్టిక 12 (వెయ్యి రూబిళ్లు)

1. ఆదాయ ప్రకటన (అకౌంటింగ్ లాభం) ప్రకారం పన్నుకు ముందు లాభం (లైన్ 2300 OPU) 2. వీటితో సహా పెరుగుతుంది: నికర లాభం ఖర్చుతో సంస్థ చేసిన ఖర్చుల మొత్తం ఇతర ఆదాయం మరియు ఖర్చుల ఖాతాలో అకౌంటింగ్లో ప్రతిబింబించే ఖర్చుల మొత్తం (PBU 10/99 ప్రకారం), కానీ లాభాలపై పన్ను విధించేటప్పుడు పరిగణనలోకి తీసుకోబడదు (పన్ను కోడ్ ప్రకారం) అదనపు వినోద ఖర్చులు 3. మొత్తం పన్ను విధించదగిన లాభం ప్రస్తుత ఆదాయపు పన్ను = ХХХХ (వెయ్యి రూబిళ్లు) * 20/100 = ХХХ (వెయ్యి రూబిళ్లు)

9.2 విలువ జోడించిన పన్ను

పన్ను రాబడి ఆధారంగా 2011 బడ్జెట్కు చెల్లించాల్సిన విలువ జోడించిన పన్ను మొత్తాన్ని లెక్కించడం రష్యన్ ఫెడరేషన్ యొక్క పన్ను కోడ్ యొక్క 21వ అధ్యాయం ప్రకారం తయారు చేయబడింది. 2011లో, మా FIRM LLC పన్ను మినహాయింపు లావాదేవీలను నిర్వహించలేదు.

సెక్షన్ 9.2 కూడా విస్మరించబడవచ్చు.

10. నికర లాభం పంపిణీపై సమాచారం

2011 కోసం మా FIRM LLC యొక్క ఆర్థిక నివేదికలపై సంతకం చేసే సమయంలో, అవి ఏకైక వ్యవస్థాపకుడిచే ఆమోదించబడలేదు మరియు పన్ను విధించిన తర్వాత కంపెనీ పారవేయడం వద్ద మిగిలిన లాభాల పంపిణీపై ఎటువంటి నిర్ణయం తీసుకోబడలేదు.

జనరల్ మేనేజర్

చీఫ్ అకౌంటెంట్

నేను సెక్షన్ 10ని తార్కికంగా పూర్తి చేయడానికి పరిచయం చేసాను, అయినప్పటికీ PBU 7/98 వెలుగులో ఇది నాకు సముచితంగా అనిపిస్తుంది.

నా అనుభవం ఎవరికైనా ఉపయోగపడుతుందని ఆశిస్తున్నాను.

వార్షిక రిపోర్టింగ్లో పని చేస్తున్న అకౌంటెంట్లందరూ సృజనాత్మక విజయాన్ని కోరుకుంటున్నాను!

ఆర్థిక నివేదికల యొక్క సాంప్రదాయిక రూపాలలో ఒకటి వివరణాత్మక గమనిక. పేరు సూచించినట్లుగా, ఇది స్టేట్మెంట్ల యొక్క నిర్దిష్ట డీకోడింగ్ను కలిగి ఉంటుంది, అనగా, ఇది వాస్తవానికి సంవత్సరం చివరిలో సంస్థ యొక్క ఆర్థిక స్థితిని మరియు రిపోర్టింగ్ వ్యవధిలో దానిలో సంభవించిన మార్పులను పదాలలో వివరిస్తుంది.

బ్యాలెన్స్ షీట్కు వివరణాత్మక గమనిక - తప్పనిసరి లేదా కాదా?

అన్నింటిలో మొదటిది, వివరణాత్మక గమనిక మరియు బ్యాలెన్స్ షీట్కు వివరణలు గందరగోళంగా ఉండకూడదని మేము గమనించాము. తరువాతిది, PBU 4/99 “సంస్థ యొక్క అకౌంటింగ్ స్టేట్మెంట్లు”లోని 5 మరియు 28 పేరాగ్రాఫ్ల ప్రకారం, నగదు ప్రవాహ ప్రకటన, మూలధనంలో మార్పుల ప్రకటన మరియు ఆర్థిక నివేదికలలో భాగంగా ఇతర రూపాలు వంటి ప్రత్యేక రిపోర్టింగ్ ఫారమ్లు, ఇవి నిజానికి బ్యాలెన్స్ షీట్ మరియు ఆర్థిక ఫలితాల నివేదికకు అనుబంధాలుగా పరిగణించబడతాయి. వివరణాత్మక గమనిక కూడా రిపోర్టింగ్ సెట్లో భాగంగా వివరణలను సూచిస్తుంది.

బ్యాలెన్స్ షీట్ కోసం వివరణాత్మక నోట్ అవసరమా? వాస్తవానికి, కంపెనీ దానిని కంపైల్ చేయాలి మరియు దాని ఆర్థిక నివేదికలలో భాగంగా ఫెడరల్ టాక్స్ సర్వీస్కు సమర్పించాలి. అయితే, ఒక మినహాయింపు ఉంది. ఒక సంస్థ యొక్క కార్యకలాపాల ప్రత్యేకతలు చిన్న వ్యాపార ప్రతినిధి హోదాను కలిగి ఉండటానికి అనుమతిస్తే, అటువంటి సంస్థ ఆర్థిక నివేదికలను సరళీకృత రూపంలో సిద్ధం చేయవచ్చు. ఇందులో ఫైనాన్షియల్ స్టేట్మెంట్లను రెండు రూపాల్లో మాత్రమే ఫైల్ చేయడం జరుగుతుంది: బ్యాలెన్స్ షీట్ మరియు ఆదాయ ప్రకటన. ఒక చిన్న సంస్థ కూడా దాని ఆర్థిక నివేదికలకు వివరణాత్మక గమనికను కలిగి ఉండదు.

వివరణాత్మక గమనికను సరిగ్గా ఎలా వ్రాయాలి: నమూనా

వివరణాత్మక నోట్ యొక్క కంటెంట్, అది డ్రా చేయవలసిన సందర్భాలలో, రిపోర్టింగ్ వ్యవధిలో సంస్థ యొక్క కార్యకలాపాల గురించి సమాచారాన్ని నియంత్రణ అధికారులకు అందించాలి. ఇది మొత్తం వ్యాపారం యొక్క ప్రధాన లక్షణాలను సూచిస్తుంది, అలాగే కొన్ని సూచికలలో మార్పులను ప్రభావితం చేసే కారకాలు. వివరణాత్మక గమనికకు కఠినమైన రూపం లేదు. అంటే, ఒక అకౌంటెంట్ దానిని టెక్స్ట్ రూపంలో కంపైల్ చేయవచ్చు మరియు దానిలో వివిధ పట్టికలు, సారాంశాలు, గ్రాఫ్లు లేదా రేఖాచిత్రాలను ఉపయోగించవచ్చు, సంక్షిప్తంగా, ఈ నివేదికలో అతను అవసరమని భావించే సమాచారాన్ని ప్రదర్శించే అన్ని పద్ధతులను ఉపయోగించండి. వివరణాత్మక నోట్ కోసం డేటా సెట్ కూడా అకౌంటెంట్ ద్వారా నిర్ణయించబడుతుంది. అదే సమయంలో, అతను ఈ ఫారమ్ యొక్క ఉద్దేశ్యంతో మార్గనిర్దేశం చేయాలి, ఇతర మాటలలో, కంట్రోలర్లు కంపెనీ కార్యకలాపాలపై అవగాహనను ఏర్పరచడానికి అవసరమైన సమాచారాన్ని దానిలో బహిర్గతం చేయాలి.

వివరణాత్మక గమనిక యొక్క ఉదాహరణ

2016 బ్యాలెన్స్ షీట్కు వివరణాత్మక గమనిక (నమూనా)

ఆల్ఫా LLC

- సాధారణ సమాచారం

- పరిమిత బాధ్యత కంపెనీ "ఆల్ఫా"

- చట్టపరమైన మరియు వాస్తవ చిరునామా: మాస్కో, సెయింట్. ప్రొఫ్సోయుజ్నాయ, 99.

- రిజిస్ట్రేషన్ తేదీ: ఆగస్టు 21, 2013.

- OGRN: 1077077077077

- INN: 7727077700

- తనిఖీ కేంద్రం: 772701001

- మాస్కో కోసం రష్యా నంబర్ 27 యొక్క ఫెడరల్ టాక్స్ సర్వీస్తో నమోదు చేయబడింది, రాష్ట్ర రిజిస్ట్రేషన్ సర్టిఫికేట్ 77 నం. 000000077.

- అధీకృత మూలధనం: 10,000 (పది వేల) రూబిళ్లు, పూర్తిగా చెల్లించబడింది.

- ప్రధాన కార్యాచరణ: 70.3 - రియల్ ఎస్టేట్కు సంబంధించిన మధ్యవర్తిత్వ సేవలను అందించడం.

- డిసెంబర్ 31, 2016 నాటికి ఉద్యోగుల సంఖ్య 65 మంది.

- శాఖలు, ప్రతినిధి కార్యాలయాలు లేదా ప్రత్యేక విభాగాలు లేవు.

- రష్యన్ ఫెడరేషన్లో అమలులో ఉన్న అకౌంటింగ్ మరియు రిపోర్టింగ్ నిబంధనలకు అనుగుణంగా బ్యాలెన్స్ షీట్ ఏర్పడుతుంది.

- అకౌంటింగ్ విధానం

2016 కోసం అకౌంటింగ్ ప్రయోజనాల కోసం అకౌంటింగ్ విధానం డిసెంబర్ 25, 2015 నం. 2015-12/28 నాటి జనరల్ డైరెక్టర్ ఆర్డర్ ద్వారా ఆమోదించబడింది. రిపోర్టింగ్ వ్యవధిలో, అకౌంటింగ్ విధానం మారలేదు.

- ఆమోదించబడిన పత్రం ప్రకారం, సంస్థ స్థిర ఆస్తులు మరియు కనిపించని ఆస్తుల తరుగుదల యొక్క సరళ-రేఖ పద్ధతిని ఉపయోగిస్తుంది.

- ఇన్వెంటరీలు మరియు పూర్తి ఉత్పత్తుల ధర వాస్తవ ధర వద్ద నిర్వహించబడుతుంది;

- ఉత్పత్తిలో ఇన్వెంటరీల రైట్-ఆఫ్ సగటు ఖర్చుతో నిర్వహించబడుతుంది.

- ఉత్పత్తులు, పనులు, సేవలు, వస్తువుల అమ్మకం నుండి ఆర్థిక ఫలితం రవాణా ద్వారా నిర్ణయించబడుతుంది.

- కీలక పనితీరు సూచికలు (ఇక్కడ మీరు అకౌంటింగ్ ప్రయోజనాల కోసం ప్రతిబింబించే కంపెనీ ఆదాయం మరియు ఖర్చుల కోసం ప్రధాన గణాంకాలను అందించవచ్చు)

- రిపోర్టింగ్ సంవత్సరంలో, ఆల్ఫా LLC యొక్క రాబడి మొత్తం:

- రియల్ ఎస్టేట్కు సంబంధించిన మధ్యవర్తిత్వ సేవలను అందించే ప్రధాన కార్యాచరణ కోసం - 158,456,120 రూబిళ్లు

- ఇతర రకాల కార్యకలాపాల కోసం - 1,000,580 రూబిళ్లు.

- ఇతర ఆదాయం: 670,800 రూబిళ్లు.

- ఉత్పత్తి మరియు విక్రయాలకు సంబంధించిన ఖర్చులు:

- స్థిర ఆస్తుల కొనుగోలు: 3,480,780 రూబిళ్లు

- తరుగుదల: 44,118 రూబిళ్లు,

- పదార్థాల కొనుగోలు: 110,880 రూబిళ్లు.

- పేరోల్ ఫండ్: 37,520,130 రూబిళ్లు,

- ప్రయాణ ఖర్చులు: 458,690 రూబిళ్లు,

- అద్దె: 5,420,180 రూబిళ్లు.

- ఇతర ఖర్చులు: 980,456 రూబిళ్లు.

- డిసెంబర్ 31, 2016 నాటికి బ్యాలెన్స్ షీట్ అంశాల వివరణ

(ఇక్కడ మేము బ్యాలెన్స్ షీట్ యొక్క వ్యక్తిగత అంశాలను మరింత వివరణాత్మక సమాచారం మరియు ఆడిటర్లకు ఆసక్తి కలిగించే వివరణలతో అర్థాన్ని విడదీస్తాము. "మూలధనం మరియు నిల్వలు" అనే పంక్తికి అటువంటి వివరణ యొక్క ఉదాహరణను ఇద్దాం).

4.1 మూలధనం మరియు నిల్వలు.

2016లో, 2015 ఫలితాల ఆధారంగా ఆల్ఫా LLC వ్యవస్థాపకులకు డివిడెండ్లు చెల్లించిన తర్వాత మిగిలి ఉన్న మునుపటి సంవత్సరాలలో నిలుపుకున్న ఆదాయాలలో కొంత భాగం కారణంగా మూలధన సూచిక మరియు నిల్వలు పెరిగాయి. ఈ విధంగా, మూలధనం మరియు నిల్వల విలువ డిసెంబర్ 31 నాటికి 880,000 రూబిళ్లు.

- నికర ఆస్తుల విలువ అంచనా (రిపోర్టింగ్ సంవత్సరం డిసెంబర్ 31 నాటికి అకౌంటింగ్ సూచికల ఆధారంగా లెక్కించబడిన నికర ఆస్తులపై డేటా అందించబడింది).

- స్థిర ఆస్తుల కూర్పు (బ్యాలెన్స్ షీట్ యొక్క సంబంధిత లైన్ యొక్క సూచిక అర్థాన్ని విడదీస్తుంది).

- చెల్లించవలసిన ఖాతాలు (సంవత్సరం చివరిలో బడ్జెట్కు రుణాన్ని సూచించడం మంచిది).

- ఇతర సమాచారం.

ఆల్ఫా LLC జనరల్ డైరెక్టర్ ఇవనోవా T.N.

ఇప్పటికే చెప్పినట్లుగా, చట్టం సంస్థ యొక్క ఆర్థిక కార్యకలాపాలకు సంబంధించిన సమాచారం యొక్క స్పష్టమైన జాబితాను అందించదు, ఇది బ్యాలెన్స్ షీట్కు వివరణాత్మక నోట్లో చేర్చడానికి అకౌంటెంట్ బాధ్యత వహిస్తుంది. కంపైల్ చేసేటప్పుడు ప్రధాన విషయం ఏమిటంటే ఆర్థిక నివేదికలకు అనుగుణంగా సాధారణ సూత్రానికి కట్టుబడి ఉండటం.

వివరణాత్మక నోట్లో సంబంధిత పార్టీలు

అయితే, వివరణాత్మక గమనికను రూపొందించేటప్పుడు, సంబంధిత పార్టీల గురించిన సమాచారంపై ప్రత్యేక శ్రద్ధ ఉండాలి. ఈ పత్రంలో ప్రత్యేక విభాగం (PBU 11/2008 యొక్క క్లాజు 14)గా సూచించడానికి ఇది సిఫార్సు చేయబడింది.

సంబంధిత పార్టీల జాబితాను గుర్తించే హక్కు కంపెనీకి ఉంది, అది నోట్లో ప్రతిబింబించే డేటా. అనుబంధంగా గుర్తించబడిన సంస్థలు మరియు వ్యక్తుల కోసం సంబంధిత పార్టీలతో లావాదేవీల గురించిన సమాచారం, అలాగే లావాదేవీలతో సంబంధం లేకుండా డేటా తప్పనిసరిగా బహిర్గతం చేయబడాలి.

వివరణాత్మక నోట్లోని సంబంధిత పార్టీలు, ఉదాహరణ

- డిసెంబర్ 31, 2016 నాటికి అనుబంధిత వ్యక్తుల గురించిన సమాచారం:

- ఇవనోవా టాట్యానా నికోలెవ్నా మేనేజ్మెంట్ కంపెనీలో యాజమాన్యంలో 50% వాటా స్థాపకుడు మరియు సాధారణ డైరెక్టర్ పదవిని కలిగి ఉన్నారు.

- ఎకటెరినా బోరిసోవ్నా పెట్రోవా మేనేజ్మెంట్ కంపెనీలో 50% యాజమాన్య వాటాను స్థాపించారు మరియు డిప్యూటీ జనరల్ డైరెక్టర్ పదవిని కలిగి ఉన్నారు.

- సంబంధిత పార్టీలతో రిపోర్టింగ్ వ్యవధిలో లావాదేవీలు జరిగాయి.

2.1 మార్చి 20, 2016న, ఆల్ఫా LLC వ్యవస్థాపకుల సాధారణ సమావేశం 2015 ఆర్థిక నివేదికలను సమీక్షించి ఆమోదించింది. 2015 ఫలితాల ఆధారంగా నిర్వహణ సంస్థలో వారి వాటా ఆధారంగా వ్యవస్థాపకులకు 7,800,000 రూబిళ్లు మొత్తంలో లాభం చెల్లించాలని సమావేశం నిర్ణయించింది. చెల్లింపు (వ్యక్తిగత ఆదాయపు పన్ను విత్హోల్డింగ్తో సహా) 1504.2016న జరిగింది.

2.2 జూలై 2016లో, ఆల్ఫా LLC వ్యవస్థాపకుడు E.B.తో ఒప్పందం కుదుర్చుకుంది. 1,250,000 రూబిళ్లు విలువైన నాన్-రెసిడెన్షియల్ ప్రాంగణాల కొనుగోలు కోసం ఒప్పందం. లావాదేవీ ఖర్చు స్వతంత్ర మదింపుదారుచే నిర్వహించబడే ఆస్తి విలువ యొక్క స్వతంత్ర అంచనా ద్వారా నిర్ణయించబడుతుంది. పూర్తి చేసిన లావాదేవీకి సంబంధించిన చెల్లింపులు ఆగస్ట్ 2016లో పూర్తిగా చేయబడ్డాయి మరియు ప్రాంగణానికి బదిలీ మరియు అంగీకార ధృవీకరణ పత్రం అదే సమయంలో సంతకం చేయబడింది.