Në praktikën kontabël, shkalla e zbulimit përcaktohet sipas nevojës dhe në varësi të mbikëqyrësit. Kështu, për të paraqitur një bilanc, disa tregues mund të specifikohen me komandë (në zyrën qendrore), dhe të tjerë për zyrën e taksave.

Çfarë është një shënim shpjegues për pasqyrat financiare

Përkufizimi i dokumentacionit shoqërues bazohet në dispozitat e nenit 5 të Rregullores së Kontabilitetit (RSH) 4 të vitit 1999. Fusha e aplikimit përcaktohet nga autoritetet e kërkuara dhe varet gjithashtu nga. Gjatë periudhës së raportimit, ndërmarrjet e mëdha mund të jenë të zënë me përpilimin e disa qindra fletëve të shënimeve shpjeguese.

Vetë dokumenti zakonisht përmban një ndarje të treguesve kryesorë të ndërmarrjes që janë me interes për autoritetet e inspektimit ose. Shënimi mund të përfshijë vlerësime të tilla si raporti i qarkullimit, përfitueshmëria ose raporti i inventarit. Parametrat numerikë llogariten në bazë të vijave të bilancit.

Një pjesë e rëndësishme e përmbajtjes është një përshkrim i arsyeve të formimit të llojeve të arkëtueshme dhe kreditorëve, pasojat e një rritje ose ulje. Nëse në periudhën raportuese ka pasur një bonus (de-bonus) për pozitat e punëtorëve, punonjësve dhe menaxherëve. Shpesh shënimi tregon faktet e lëvizjes ose asgjësimit të aseteve të mëdha, arsyet (urdhrat për ndërmarrjen).

Videoja më poshtë do t'ju tregojë se çfarë është një shënim shpjegues për pasqyrat financiare:

Koncepti dhe kuadri rregullator

Akti kryesor rregullator me qëllim të hartimit të një shënimi me shpjegime është PBU 4 i vitit 1999. Ky dokument rregullator përcakton nevojën për të formuar një dokument, por nuk pasqyron përmbajtjen e tij. Struktura dhe shkalla e zbulimit të informacionit përcaktohet nga ndërmarrjet në bazë të kërkesave nga filialet dhe autoritetet rregullatore. Përsëri, nëse themeluesit kanë të drejtë të marrin informacion gjithëpërfshirës në lidhje me gjendjen aktuale të punëve në ndërmarrje, atëherë për taksat dhe statistikat zbulimi i informacionit ndodh në një shkallë të mjaftueshme për monitorim.

Kur hartoni një shabllon për një shënim shpjegues, mund t'i referoheni Ligjit të Kontabilitetit. Standardi ofron emra të përafërt të seksioneve në të cilat duhet të sqarohen informacionet thelbësore për ndërmarrjen.

Përbërja dhe roli

- Sipas të njëjtës PBU 4 të vitit 1999, përbërja e shënimit shpjegues përcaktohet nga kërkesat dhe rregulloret e brendshme (lokale). Procedura për zbulimin e informacionit është fiksuar në;

- Me qëllim të përgatitjes për shkrimin e një raporti auditimi, organizata i drejtohet kërkesave (kërkesave) të audituesve për të hartuar. Në mungesë të një shënimi shpjegues si pjesë e aplikimeve, ekziston rreziku i marrjes së një vërejtjeje për paraqitjen jo të plotë të formularëve ose marrjen e një kërkese për paraqitjen e një grupi raportesh shtesë.

Në mungesë të një shënimi shpjegues, jo vetëm që mund të hasni në një interpretim të gabuar të treguesve të raportimit, por gjithashtu, siç parashikohet në Kodin Tatimor, neni 126. Kryekontabilistit do t'i jepet gjithashtu një ndjenjë e nivelit të përgjegjësisë në përputhje me Kodin Administrativ, neni 15.6.

Procedura e largimit

Për shkak të faktit se nuk ka një model uniform për plotësimin e dokumenteve dhe albumeve drejtuese, ndërmarrjet zakonisht përdorin formularët e tyre shoqërues të dokumenteve. Si rregull, një shënim përmban disa seksione, secila prej të cilave zbulon tregues të caktuar të prodhimit dhe përcakton rezultatet e aktiviteteve për periudhën raportuese. Paragrafët shpjegues janë zhvilluar përsëri duke marrë parasysh praktikën e aksesit në këtë formular raportimi.

Struktura standarde e një shënimi shpjegues është si më poshtë:

- Informacion i pergjithshem. Këtu shpaloset informacioni ligjor i objektit të kontrollit, statusi i shoqërisë dhe llojet e aktiviteteve. Nëse kjo nuk bie ndesh me Kodin e Korporatës, mund të tregohet numri i punonjësve në staf;

- Fragment nga politika kontabël në lidhje me paraqitjen dhe mbledhjen e treguesve për raportim;

- Analiza e parametrave numerikë të bilancit, analiza e dinamikës së treguesve kryesorë të pasqyrës së fitimit dhe humbjes. Këtu tregohen së paku pesë furnizues kryesorë dhe pesë konsumatorë;

- Planet e organizatës për të ardhmen, për shembull;

- Ngjarje të rëndësishme që nga paraqitja e raportit të fundit;

- Kreditë e marra, ndihmë financiare, pjesëmarrje në programet e qeverisë;

- konkluzioni.

Format

Meqenëse nuk ka asnjë formë të vetme për hartimin e një shënimi, preferohet të rregullohet forma e tij në një shtojcë të politikës së kontabilitetit. Kjo eliminon mundësinë e ndryshimeve të pajustifikuara në seksionet e raportit kur ndryshoni zyrtarë ose shkoni me pushime. Menaxheri duhet të kuptojë gjithashtu se nuk do të jetë e mundur të shtohen ose hiqen lehtësisht disa seksione, ai do të duhet të konfirmojë vendimin e tij me shkrim.

Formulari PZ mund të shkarkohet falas.

Shënimi shpjegues i pasqyrave financiare (mostra plotësuese)

Parimet e përgatitjes së pasqyrave financiare së bashku me PP janë përshkruar në këtë video:

Periudha e raportimit

Më shpesh ky është një vit. Për qëllime verifikimi, mund të kërkohet një fotografi e treguesve për një periudhë më të shkurtër. Në çdo rast, kontabilistët nuk duhet të dëshpërohen, pasi informacioni në periudhën e hershme më vonë do të bëhet baza për hartimin e shënimit përfundimtar.

Nga kush dhe ku ofrohet?

Një shënim shpjegues si një shtojcë integrale e bilancit, buxhetit të të ardhurave dhe shpenzimeve ose pasqyrës së fluksit të parasë, përgatitet nga departamenti i kontabilitetit ose një punonjës përgjegjës i departamentit financiar. E gjitha varet nga statusi i ndërmarrjes së kërkuar.

Për shembull, departamenti i kontabilitetit mund të përgatisë një aplikim për zyrën e taksave dhe për paraqitje në një autoritet më të lartë. Në çdo rast, veprimet e specialistëve duhet të jenë të koordinuara. Dallimet në informacion mund të jenë formale, por duhet të merren nga të dhënat zyrtare.

Procedura për sigurimin

Së bashku me formularët e raportimit në formë letre ose një kopje të skanuar përmes mjeteve të komunikimit.

Auditimi i PZkBO

Analiza e shënimit zbulon sa vijon:

Analiza e shënimit zbulon sa vijon:

- Plotësia e informacionit;

- A janë deshifruar treguesit kryesorë (fitimi, taksat, devijimet nga norma);

- A tregohet, duke përfshirë asgjësimin;

- A nuk e fsheh ndërmarrja të mundshmen;

- Shkalla e kompetencës në kryerjen e analizave të brendshme;

- A po zhvillohet kompania në të ardhmen?

Për të kryer analizën, organi kontrollues mund të përdorë formula financiare për të llogaritur parametrat e interesit ose për të treguar nevojën për llogaritje të tilla në përmbajtjen e shënimit shpjegues.

Një shënim shpjegues mund të krijohet në 1C: Konsolidimi 8, siç do t'ju tregojë videoja më poshtë:

Në përputhje me paragrafin 1 të nenit 13 të ligjit nr. 129-FZ "Për Kontabilitetin", organizatave u kërkohet të përgatisin pasqyrat financiare bazuar në të dhënat kontabël sintetike dhe analitike.

Shënim:Në përputhje me paragrafin 3 të nenit 4 të ligjit nr. 129-FZ, organizatat që kanë kaluar në sistemin e thjeshtuar të taksave, lirohen nga përgjegjësia e mbajtjes së regjistrave kontabël. Në të njëjtën kohë, organizatat që përdorin sistemin e thjeshtuar të taksave duhet të mbajnë regjistrime të aktiveve fikse dhe aktiveve jo-materiale në përputhje me legjislacionin aktual.

Në përputhje me pikën 28 të PBU 4/99 "Pasqyrat e kontabilitetit të një organizate", Shpjegimet për bilancin dhe pasqyrën e fitimit dhe humbjes shpalosin informacionin në formën e formularëve të veçantë të raportimit dhe në formën shënim shpjegues.

Shënimi shpjegues përfshihet në pasqyrat financiare në përputhje me paragrafin 2 të nenit 13 të ligjit 129-FZ, së bashku me bilancin dhe format e tjera të pasqyrave financiare.

Shënimi shpjegues i pasqyrave financiare vjetore duhet të përmbajë domethënëse informacion:

- në lidhje me organizatën,

- gjendjen e saj financiare,

- krahasueshmëria e të dhënave për vitet e raportimit dhe ato të mëparshme,

- metodat e vlerësimit dhe zërat e rëndësishëm të pasqyrave financiare.

Përndryshe, moszbatimi i rregullave të kontabilitetit konsiderohet si shmangie e zbatimit të tyre dhe njihet si shkelje e legjislacionit të Federatës Ruse për kontabilitetin.

Në shënimin shpjegues të pasqyrave financiare, organizata njofton ndryshime në politikat e saj kontabël për vitin e ardhshëm raportues (Klauzola 4, neni 13 i ligjit 129-FZ "Për Kontabilitetin").

Një organizatë mund të sigurojë gjithashtu informacion shtesë që shoqëron pasqyrat financiare nëse e konsideron të dobishëm për përdoruesit e interesuar kur marrin vendime ekonomike (klauzola 39 e PBU 4/99).

Ajo zbulon:

- dinamika e treguesve më të rëndësishëm ekonomikë dhe financiarë të veprimtarisë së organizatës gjatë një numri vitesh;

- zhvillimi i planifikuar i organizatës;

- investimet e pritshme kapitale dhe financiare afatgjata;

- politika në lidhje me huamarrjen, menaxhimin e riskut;

- aktivitetet e organizatës në fushën e punës kërkimore-zhvilluese;

- masat për mbrojtjen e mjedisit;

- Informacioni tjetër.

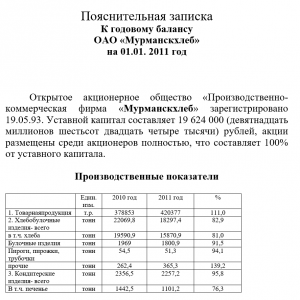

Të udhëhequr nga kërkesat e ligjit nr. 129-FZ dhe dispozitat e PBU-ve aktuale, ne do të hartojmë një shënim shpjegues të përafërt për bilancin e organizatës së vogël Romashka LLC për vitin 2011.

SHËNIM SHPJEGUES

te bilanci vjetor i vitit 2011 SH.PK "ROMASHKA"

1. Informacion bazë për organizatën.

Shoqëria me përgjegjësi të kufizuar "ROMASHKA", adresa ligjore dhe aktuale: 117437, Moskë, rruga Profsoyuznaya, ndërtesa nr. 110, ndërtesa B.

OGRN: 1012357987234.

INN: 7723123702.

Pika e kontrollit: 772301001.

Regjistruar në Shërbimin Federal të Taksave të Rusisë Nr. 23 për Moskën më 20 korrik 2007. Certifikata 77 nr 005555155.

Pasqyrat financiare të Kompanisë përgatiten në bazë të rregullave të kontabilitetit dhe raportimit në fuqi në Federatën Ruse.

Numri i të punësuarve në fund të periudhës raportuese ishte 55 persona.

Në vitin 2011 ka pasur një rritje të kapitalit të autorizuar për shkak të fitimeve të pashpërndara të viteve të mëparshme në përputhje me procesverbalin nr. 1U datë 11.04.2011 me shumën 3 000 000 fshij. Madhësia e kapitalit të autorizuar të Kompanisë më 31 dhjetor 2011. arrin në 3 100 000 rubla

Aktivitetet kryesore të Kompanisë janë prodhimi dhe tregtimi me shumicë i çorape.

Aktivitetet prodhuese dhe financiare janë kryer nga Kompania gjatë gjithë periudhës së vitit 2011 dhe kanë pasur për qëllim gjenerimin e të ardhurave në periudhat raportuese dhe në periudhat vijuese.

Niveli i materialitetit, fiksuar nga Shoqëria në politikën kontabël për qëllime kontabël, është 15% nga zëri përkatës në pasqyrat financiare.

2. Të ardhurat (të ardhurat) nga shitjet

Njihen të ardhurat nga kryerja e punës, ofrimi i shërbimeve, shitja e produkteve me cikël të gjatë prodhimi. kur të jetë gati punët, shërbimet, produktet (klauzola 13 e PBU 9/99 "Të ardhurat e organizatës").

Të ardhurat nga shitjet në vitin 2011 arritën në 2 000 000 fshij. (pa TVSH):

Të ardhurat nga shitjet për periudhat e mëparshme raportuese arritën në (pa TVSH):

- 2010 - 1 700 000 fshij.;

- viti 2009 - 1 500 000 fshij.;

- 2008 - 1 200 000 fshij.;

- 2007 - 800 000 fshij.

3. Kostot që lidhen me shitjet

Shpenzimet administrative, të kontabilizuara në debitin e llogarisë 26 “Shpenzime të përgjithshme të biznesit”, në fund të periudhës raportuese nuk shpërndahen ndërmjet objekteve të llogaritjes dhe, si konstante me kusht, fshihen direkt në debi të llogarisë 90 “Shitjet. të produkteve (punëve, shërbimeve)” me shpërndarje ndërmjet grupeve të produkteve në raport me peshën specifike të të ardhurave nga shitjet.

Të njohura në koston e produkteve, mallrave, punëve, shërbimeve të shitura plotësisht në vitin raportues, ato njihen si shpenzime për aktivitetet e zakonshme (klauzola 9 e PBU 10/99 "Shpenzimet e organizatës").

Kostot e lidhura me shitjet në vitin 2011 arritën në 1 000 000 fshij. (pa TVSH):

Për qëllime të kontabilitetit tatimor, shuma e shpenzimeve të lidhura me shitjen arriti në 970 000 fshij.

Diferenca që ka lindur në kontabilizimin e shpenzimeve të prodhimit dhe menaxhimit për qëllime kontabël dhe kontabiliteti tatimor lindi në lidhje me përdorimin e PBU për përcaktimin e shpenzimeve në kontabilitet dhe dispozitat e Kodit Tatimor për kontabilizimin e shpenzimeve për qëllime tatimore.

30 000 fshij. erdhi nga një ndryshim i përkohshëm në madhësi 20 000 fshij. dhe diferenca të përhershme në shumë 10 000 fshij. në mënyrën e mëposhtme:

1. Ndryshimi i përkohshëm në madhësi 20 000 fshij. formuar për shkak të diferencave në kontabilitetin për amortizimin e aktiveve fikse për qëllime tatimore dhe kontabël.

2. Dallime të vazhdueshme në madhësi 10 000 fshij. (5,000 + 5,000) përbëhen nga shpenzime që nuk pranohen për qëllime NU, përkatësisht:

- 5 000 fshij. amortizimi i aktiveve fikse nuk pranohet për qëllime NU;

- 5 000 fshij. kostot e sigurimit shëndetësor mbi normat.

- 2010 - 900 000 fshij.;

- viti 2009 - 800 000 fshij.;

- 2008 - 700 000 fshij.;

- 2007 - 600 000 fshij.

4. Rezultati financiar i përftuar nga aktivitetet kryesore

Rezultati financiar i përftuar nga aktivitetet kryesore në vitin 2011 ishte 1 000 000 fshij. ( 2 000 000 - 1 000 000 ).

Për qëllime të kontabilitetit tatimor, shuma e fitimit nga shitjet arriti në 1 030 000 fshij. ( 2 000 000 - 970 000 ).

Për më tepër, lloji kryesor i aktivitetit nuk pasqyron rezultatet e shitjes së një serie të madhe të produkteve të gatshme, për shkak të vonesës në transferimin e serisë së mallrave te blerësi LLC "BUTTERUTCH" dhe nënshkrimit të TORG- 12 fletëdërgesë.

Shitja e mallrave është bërë në tremujorin e parë të vitit 2012. E gjithë puna për prodhimin e produkteve përfundoi në tremujorin e katërt të vitit 2011.

Produktet e gatshme pasqyrohen në llogarinë 43 "Produkte të gatshme" në shumën e kostove aktuale për prodhimin e tyre - 200 000 fshij.

Shuma e të ardhurave nga shitja e kësaj serie të produkteve të prodhuara nga vetja është 470 000 fshij.

Shuma e fitimit të marrë (para tatimit) për këtë projekt do të jetë 270 000 fshij.

5. Të ardhura të tjera

Shuma e të ardhurave të tjera në vitin 2011 arriti në 150 000 fshij.

100 000 fshij.

Diferenca që ka lindur në kontabilizimin e të ardhurave të tjera për qëllime kontabël dhe kontabiliteti tatimor lindi në lidhje me aplikimin e PBU për të përcaktuar shumën e të ardhurave të tjera në kontabilitet dhe dispozitat e Kodit Tatimor për kontabilizimin e të ardhurave për qëllime tatimore.

Shuma e diferencës midis BU dhe NU në shumë 50 000 fshij. përfaqëson një diferencë konstante, e cila përbëhet nga shuma e kontributit të themeluesit që zotëron 100% të aksioneve në SH.PK.

6. Shpenzime të tjera

Shuma e shpenzimeve të tjera në vitin 2011 ishte 350 000 fshij.

Për qëllime të kontabilitetit tatimor, shuma e të ardhurave të tjera arriti në 185 000 fshij.

Diferenca që ka lindur në kontabilizimin e shpenzimeve të tjera për qëllime kontabël dhe kontabiliteti tatimor lindi në lidhje me përdorimin e PBU për të përcaktuar shumën e shpenzimeve të tjera në kontabilitet dhe dispozitat e Kodit Tatimor për kontabilizimin e shpenzimeve për qëllime tatimore.

Shuma e diferencës midis BU dhe NU në shumë 165 000 fshij. përfaqëson një diferencë konstante, e cila përbëhet nga shpenzimet e mëposhtme që nuk pranohen për qëllime NU:

- 10 000 fshij. interesat e huave (duke përfshirë kambialet) që tejkalojnë shumën maksimale të pranuar për qëllime tatimore në përputhje me nenin 269 të Kodit Tatimor;

- 50 000 fshij. shpenzimet e periudhave të mëparshme tatimore që nuk janë marrë parasysh në periudhën aktuale tatimore;

- 60 000 fshij. bonuse nga fitimi neto dhe ndihma financiare për punonjësit e organizatës;

- 40 000 fshij. gjoba dhe gjoba sipas raportit të kontrollit në vend të Fondit të Pensionit dhe Fondit të Sigurimeve Shoqërore, datë 27.09.2011 nr. 547;

- 5 000 fshij. shpenzime të tjera (përfshirë amortizimin e aktiveve joprodhuese, blerjen e ujit të pijshëm dhe shpenzime të tjera që nuk merren parasysh për qëllime NU).

Kjo kredi i është dhënë Shoqërisë nga Banka Vozrozhdenie për të rimbushur kapitalin qarkullues, në përputhje me marrëveshjen e huasë të datës 15 nëntor 2011. Nr 2342/2.

Shuma e kredisë, sipas marrëveshjes, është 1 000 000 fshij. dhe u pranua plotësisht nga Kompania në Nëntor 2011.

Periudha e shlyerjes për shumën e principalit të borxhit sipas marrëveshjes së kredisë është 15 nëntor 2014. Interesi paguhet çdo muaj.

7. Llogaritjet e tatimit mbi të ardhurat

Kompania formon në të dhënat e saj kontabël dhe shpalos në pasqyrat e saj financiare informacionin mbi llogaritjet për tatimin mbi të ardhurat e korporatave në përputhje me kërkesat e PBU 18/02 "Kontabiliteti për llogaritjet për tatimin mbi të ardhurat e korporatave".

Fitimi për qëllime të tatimit mbi të ardhurat në përputhje me të dhënat e regjistrit tatimor dhe të dhënat e deklaratave tatimore arriti në 945 000 fshij.

Norma e tatimit mbi të ardhurat në vitin 2011 ishte 20%. Shuma e tatimit mbi të ardhurat e përllogaritur sipas deklaratës tatimore për vitin 2011 ishte 189 000 fshij.

Shuma e fitimit kontabël sipas regjistrave kontabël ishte 800 000 fshij.

Shuma e shpenzimit të kushtëzuar e pasqyruar në regjistrat kontabël në debitin e llogarisë 99.02.1 “Shpenzim i kushtëzuar i tatimit mbi të ardhurat” arriti në 160 000 fshij. (800,000*20%).

Shuma e aktiveve tatimore të shtyra (në tekstin e mëtejmë DTA) në fillim të vitit 2011 ishte 16 000 fshij. Gjatë vitit 2011 ka pasur rritje të TI-së me shumë 4 000 fshij. në lidhje me shfaqjen e një diference të përkohshme (përsa i përket zhvlerësimit të aktiveve fikse) në shumën 20 000 fshij. (20000*20% = 4000).

Shuma e aktiveve tatimore të përhershme (në tekstin e mëtejmë: PNA) arriti në 10 000 fshij. PNA u ngrit për shkak të diferencës konstante në shumën e kontributit të themeluesit që zotëron 100% të aksioneve në LLC në Shoqërinë Administruese të Kompanisë në kontabilitet në shumën 50 000 fshij.

Shuma e detyrimeve tatimore të përhershme (në tekstin e mëtejmë PNO) në vitin 2011 arriti në 35 000 fshij. PNO u ngrit për shkak të ndryshimeve të vazhdueshme në shumë 175 000 fshij. ((10,000 + 165,000)*20% = 35,000).

Tatimi aktual mbi të ardhurat e korporatave i llogaritur në përputhje me dispozitat e PBU 18/02 është 189 000 fshij. ( 160 000 + 4 000 + 35 000 - 10 000 )* dhe korrespondon me të dhënat e deklaratës tatimore për vitin 2011.

*Taksa aktuale mbi të ardhurat e korporatave = shpenzim i kushtëzuar + IT e përllogaritur + PNA - PNA.

8. Rezultati financiar i veprimtarive ekonomike

Rezultati financiar i përfituar në vitin 2011 arriti në 615 000 fshij. ( 800 000 - 189 000 + 4 000 ).

Rezultati financiar i ndërmarrjes në vitin 2011 është ndikuar nga shpenzimet e bëra dhe të fshira në rezultatin financiar:

- menaxheriale,

- komerciale,

- të tjerët,

9. Informacion rreth politikave kontabël të organizatës

Rregulloret për politikat e kontabilitetit të zbatuara nga Kompania janë hartuar në përputhje me dispozitat e Ligjit Federal Nr. 129-FZ të 21 nëntorit 1996. “Për Kontabilitetin” dhe kërkesat e PBU 1/2008 “Politika e Kontabilitetit të Organizatës” dhe dispozita, udhëzime, udhëzime të tjera aktuale.

Politika kontabël e Kompanisë u miratua me Urdhrin Nr. 1UP të datës 30 dhjetor 2010.

Kostoja fillestare e aktiveve fikse të Kompanisë paguhet:

- metodë lineare sipas normave të amortizimit të përcaktuara në varësi të jetës së dobishme të aktiveve fikse në përputhje me Klasifikimin e aktiveve fikse, miratuar me Dekret të Qeverisë së Federatës Ruse të datës 01.01.2002. nr 1.

- jeta e dobishme zvogëlohet me numrin e viteve (muajve) të funksionimit të kësaj prone nga pronari i mëparshëm.

- si pjesë e inventarëve dhe fshihen si shpenzime me vënien në punë.

Kostot për riparimin e aseteve fikse:

- përfshihen në koston e produkteve (punëve, shërbimeve) të periudhës raportuese.

- 1 herë çdo 3 vjet.

Shoqëria krijon rezervëpër të ulur koston e inventarit për shkak të rezultateve financiare.

Rezerva për uljen e kostos së inventarit formohet:

- nga shuma e diferencës ndërmjet vlerës aktuale të tregut dhe kostos aktuale, nëse kjo e fundit është më e lartë se vlera aktuale e tregut.

- Shuma e rezervës në mungesë të lëvizjes së aktiveve:

- gjatë vitit - 50% e vlerës kontabël,

- mbi një vit - 100% e vlerës kontabël.

- në mënyrë lineare.

- shlyhet në një kohë.

Shuma e rezervës për borxhet e dyshimta është:

- 100%, nëse një vendim gjykate është marrë jo në favor të Shoqërisë, ose për falimentimin/likuidimin e debitorit.

- 100%, nëse të gjitha përpjekjet e bëra për të gjetur debitorin ishin të pasuksesshme.

- 50% nëse zgjidhjet paraprake nuk mund të shmangeshin dhe çështja dërgohej në gjykatë.

- 50% nëse borxhi është i vonuar për më shumë se 3 muaj dhe debitori nuk e nënshkruan raportin e barazimit/nuk pajtohet me shumën e borxhit.

- 30% nëse borxhi është i vonuar për më shumë se 3 muaj dhe debitori ka nënshkruar një raport barazimi dhe është dakord me shumën e borxhit.

- pasi puna, shërbimet, produktet janë gati (klauzola 13 e PBU 9/99).

Prodhim i papërfunduar duke marrë parasysh:

- në llogarinë 20 “Prodhimi kryesor” në shumën e kostos faktike. Llogaria 21 “Produkte gjysëm të gatshme të prodhimit të vet” nuk zbatohet.

- Kostoja aktuale e lëndëve të para, materialeve të përdorura në prodhimin e mallrave (kryerja e punës, ofrimi i shërbimeve) dhe formimi i bazës së tyre, ose të qenit një komponent i domosdoshëm në prodhimin e mallrave (kryerja e punës, ofrimi i shërbimeve);

- Kostoja e produkteve të gatshme të përdorura në prodhim;

- Shpenzimet e përgjithshme të prodhimit.

TE shpenzimet e përgjithshme të prodhimit lidhur me prodhimin dhe shitjen e mallrave të prodhimit të vet, si dhe kryerjen e punës dhe ofrimin e shërbimeve përfshijnë:

- Kostoja aktuale e lëndëve të para dhe furnizimeve të përdorura për qëllime të përgjithshme prodhimi;

- Shpenzimet e amortizimit për asetet fikse për qëllime prodhimi dhe prodhimi të përgjithshëm;

- Shpenzimet e amortizimit për aktivet jo-materiale për qëllime industriale dhe të përgjithshme të prodhimit;

- Kostoja e mallrave të blera dhe produkteve të gatshme të përdorura në prodhim;

- Shpenzimet për punën dhe shërbimet e organizatave të palëve të treta të natyrës prodhuese dhe të përgjithshme prodhuese;

- Shpenzimet për shpërblimin e personelit kryesor të prodhimit me zbritje për primet e sigurimit;

- Shpenzimet e shtyra në pjesën që lidhet me shpenzimet e përgjithshme të prodhimit.

- të ardhurat nga shitja e produkteve (punëve, shërbimeve).

- nuk shpërndahen midis objekteve të llogaritjes dhe, si konstante të kushtëzuara, fshihen drejtpërdrejt në debitin e llogarisë 90 "Shitjet e produkteve (punëve, shërbimeve)" me shpërndarje midis grupeve të produkteve në përpjesëtim me pjesën e të ardhurave nga shitjet..

- plotësisht në vitin raportues ato njihen si shpenzime për aktivitete të zakonshme (klauzola 9 e PBU 10/99).

- bazuar në kostot e blerjes së tyre. Kostot e transportit për dërgimin e mallrave llogariten veçmas në llogarinë 44 “Shpenzimet e shitjes”.

Kostot e bëra nga organizata në periudhën raportuese, por lidhur me periudhat e mëposhtme të raportimit, janë pasqyruar në bilanc:

- në përputhje me kushtet për njohjen e pasurive të përcaktuara me akte rregullatore ligjore për kontabilitetin, dhe i nënshtrohen shlyerjes në mënyrën e përcaktuar për shlyerjen e vlerës së aktiveve të këtij lloji (klauzola 65 e Rregullores për Kontabilitetin dhe Raportimin).

Të drejta joekskluzive për produktet softuerike dhe objekte të tjera të ngjashme jo-materiale që nuk janë aktive jo-materiale sipas PBU 14/2007:

- janë marrë parasysh në llogarinë 97 “Shpenzime të shtyra” dhe fshihen si shpenzime në baza mujore në pjesë të barabarta gjatë afatit të kontratës (klauzola 39 e PBU 14/2007).

Rezerva për shpenzimet e ardhshme për pagesën e pagesës së pushimeve njihen si një detyrim i vlerësuar dhe pasqyrohen në llogarinë e rezervave për shpenzimet e ardhshme. Shuma e detyrimit të vlerësuar përfshihet në shpenzime të tjera. Shuma e detyrimit të vlerësuar përcaktohet bazuar në të gjithë shumën e pagës për pushime, por që nuk është hequr nga punonjësit në datën e raportimit (klauzola 17, 18, 19 e PBU "Detyrime të vlerësuara, Detyrime Kontingjente dhe Asete Kontingjente").

Rezerva për shpenzimet dhe pagesat e ardhshme në vitin 2011, krijimi i të cilave nuk është i detyrueshëm në përputhje me legjislacionin aktual, nuk janë krijuar.

Kreditë dhe kreditë e marra merren parasysh si pjesë e fondeve të huazuara afatshkurtra ose afatgjata, në përputhje me kushtet e marrëveshjes, përkatësisht:

- Me një periudhë shlyerjeje jo më shumë se 12 muaj, huatë dhe kreditë merren parasysh si pjesë e borxhit afatshkurtër për kreditë dhe huamarrjet;

- Me një periudhë shlyerjeje që tejkalon 12 muaj - si pjesë e borxhit afatgjatë për kreditë dhe huamarrjet.

Tarifat e interesit dhe (ose) zbritja në obligacione pasqyrohet si pjesë e:

- shpenzime të tjera në ato periudha raportuese me të cilat lidhen këto akruale.

CEO

Fomin Ivan Vladimirovich __________________ (nënshkrimi)

Kryekontabilist

Ivanova Elena Sergeevna __________________ (nënshkrimi)

Pothuajse të gjitha subjektet afariste janë të obliguara që të dorëzojnë raporte kontabël sipas procedurës së përcaktuar me ligj. Në të njëjtën kohë, të dhënat në vetë dokumentet raportuese nuk janë gjithmonë të qarta për ekzaminim, të cilat korrigjohen me ndihmën e një shënimi shpjegues në pasqyrat financiare.

- Ju mund të shkarkoni një mostër standarde të një shënimi të rregullt shpjegues në bilanc në.

- Mund të shkarkoni një mostër të plotësimit të një shënimi të zgjeruar shpjegues në.

Si pjesë e shënimit shpjegues, të gjitha ndërmarrjet dhe organizatat duhet të shfaqin:

- Informacioni bazë që karakterizon organizatën.

- Informacion në lidhje me personat që janë pronarë.

- Konceptet e tezës mbi politikat kontabël.

- Përshkrimi i shkurtër i aktivitetit kryesor.

- Informacion shpjegues për pikat e rëndësishme të raportimit.

- Vendimet e marra nga themeluesit në lidhje me ndarjen e fitimeve.

Disa organizata duhet të tregojnë të dhëna në lidhje me filialet dhe segmentet e tregut për aktivitetet e tyre. Gjithashtu, ky dokument duhet të pasqyrojë të gjitha situatat që nuk mbulohen nga raportimi kur aktivitetet e kompanisë kanë pësuar ndryshime. Për shembull, nëse ka pasur një ndërprerje të përkohshme të operacioneve ose ndryshime në politika dhe fusha të punës.

Përbërja strukturore e dokumentit

Legjislacioni nuk parashikon një formë të veçantë në të cilën duhet të hartohet ky dokument i pavarur, kështu që përgatitja e tij është falas. Por kërkesat themelore mbeten të njëjta, dhe për këtë arsye ne mund të konsiderojmë formën e përafërt strukturore.

- Seksioni i parë jep informacion të përgjithshëm. Këtu përshkruhen të gjitha të dhënat për ndërmarrjen, duke përfshirë formën e organizimit të saj, numrin e punonjësve, të gjitha kodet kryesore, etj.

- Tema e seksionit të dytë është më shpesh politika kontabël e zgjedhur nga ndërmarrja. Këtu shfaqen dispozitat kryesore të tij, si dhe ndryshimet e bëra ose të planifikuara.

- Seksioni i tretë ofron një krahasim të treguesve të rëndësishëm në lidhje me këtë periudhë raportuese me periudhat e mëparshme. Aty ku konstatohen disa mospërputhje, kjo pjesë jep një shpjegim për to.

- Në pjesën e katërt kryhen proceset e analizimit dhe vlerësimit të aktiviteteve dhe përfitimit të tyre.

- Seksioni i pestë, i detyrueshëm, jep shpjegime për zërat në bilanc, si dhe pasqyrën e fitimit dhe humbjes.

Në varësi të nevojës, seksione të tjera mund të përfshihen në shënim. Për shembull, jepen informacione segmentale, të dhëna për ndërprerjen e përkohshme të aktiviteteve dhe ngjarje që kanë ndodhur pas datës së raportimit.

Shikoni gjithashtu një video të mrekullueshme për ekuilibrin në përgjithësi:

Shfaqja e informacionit në një shënim

Ky shënim është shpjegues sepse ofron shpjegime për të dhënat e specifikuara në dokumentet e tjera raportuese. Shënimi është përpiluar duke përdorur një metodë teksti në mënyrë që transaksionet, shumat dhe proceset e paraqitura në dokumente të marrin një formë që është më e lehtë për t'u perceptuar dhe për t'u rishikuar më pas.

Gjithashtu, ky dokument kontribuon në çdo mënyrë në konsiderimin e zërave individualë të kontabilitetit në tendencat e zhvillimit. Kjo arrihet falë parimit të krahasueshmërisë, i cili përdoret domosdoshmërisht gjatë krijimit të shpjegimeve. Ministria e Financave kërkon krahasimin e të dhënave për dy vjet. Kjo periudhë kohore është optimale për formimin e çdo mendimi.

Parimi i dytë i rëndësishëm për shënimin është parimi i materialitetit. Kjo sugjeron që të dhëna periodike për zërat më të rëndësishëm të kontabilitetit jepen për krahasim. Artikujt që janë të parëndësishëm dhe nuk kanë ndikim në rezultatin e përgjithshëm nuk duhet të përfshihen në këtë dokument.

Përmbajtja informative e këtij dokumenti mund të jetë rigoroze dhe specifike, në varësi të objektit të shpjegimit. Për më tepër, ky informacion mund të paraqitet jo vetëm në përfaqësim numerik, por edhe në paraqitjen e tekstit.

Qëllimi i dokumentit

Një shënim me përmbajtje shpjeguese ju lejon të konsideroni më plotësisht informacionin e paraqitur në raportimin vjetor të departamentit të kontabilitetit. Nëse është hartuar në mënyrë të gabuar apo edhe analfabete, mund të shpërfillet dhe të mos merret parasysh nga autoritetet inspektuese, gjë që mund të sjellë probleme të caktuara për subjektin afarist. Është për këtë arsye që ia vlen të merren parasysh me kujdes parimet dhe forma e plotësimit të këtij dokumenti kontabël.

Nëse është kryer një auditim i një kompanie dhe nuk është hartuar një shënim, atëherë përfundimi i auditorit do të tregojë se dokumentet e nevojshme nuk janë plotësuar plotësisht, për të cilat mund të vendoset një gjobë ndaj subjektit afarist, si dhe llogaritari kryesor i ndërmarrjes mund të jetë përgjegjës administrativ.

Por ky dokumentacion është përpiluar jo vetëm në drejtim të autoriteteve inspektuese. Me kërkesë të themeluesve, edhe raportimi i ndërmjetëm mund të kërkojë një dokument shpjegues.

Pra, një shënim shpjegues si një dokument kontabël i veçantë është i një rëndësie të madhe gjatë paraqitjes së raporteve për shqyrtim nga autoritetet rregullatore ose organizatat drejtuese, pasi siguron plotësinë e informacionit të shfaqur në raporte.

Së fundi, përfundova procesin e hartimit të një shënimi shpjegues për pasqyrat financiare vjetore, të cilit vendosa t'i qasem duke respektuar sa më shumë kërkesat e legjislacionit aktual.

Unë ju ofroj versionin tim të shënimit shpjegues. Bashkë me tekstin jap edhe komente të mundshme.

Pra, në letrën e organizatës (nëse ka një të tillë) shkruajmë sa vijon:

SHËNIM SHPJEGUES

në pasqyrat financiare vjetore

Shoqëri me përgjegjësi të kufizuar

"KOMPANIA JONE"

për vitin 2011

Prezantimi

Pasqyrat financiare të Shoqërisë me Përgjegjësi të Kufizuar "FIRMA JONË" për vitin 2011 u përgatitën sipas sistemit të thjeshtuar të krijuar për organizatat - bizneset e vogla në pikën 6 të Urdhrit të Ministrisë së Financave të Federatës Ruse të datës 2 korrik 2010 Nr. 66n " Për format e pasqyrave financiare të organizatave”, përkatësisht:

Pasqyrat financiare për vitin 2011 janë përpiluar në vëllimin e mëposhtëm:

1) bilanci;

2) pasqyrën e fitimit dhe humbjes;

3) pasqyra e ndryshimeve në kapital;

4) pasqyra e rrjedhës së parasë;

5) shpjegime për bilancin dhe pasqyrën e fitimit dhe humbjes (në formë tabelare, duke marrë parasysh Shtojcën 3 të Urdhrit të Ministrisë së Financave të Federatës Ruse, datë 2 korrik 2010 Nr. 66n);

6) këtë shënim shpjegues.

Informacioni, zbulimi i të cilit në raportim parashikohet nga disa standarde të kontabilitetit, por që nuk përfshihet në format e raportimit të renditur në paragrafët 1-5, paraqitet në këtë shënim shpjegues.

E prezantova këtë seksion jo siç e kërkon ligji, por sipas shpirtit të zemrës sime - doja të filloja me një lloj hyrjeje. Unë mendoj se seksioni mund të hiqet plotësisht (u shfaq në shënimin tim shpjegues për herë të parë).

1. Përshkrim i shkurtër i ndërmarrjes

LLC "OUR FIRM" INN 0000000000 u regjistrua nga Inspektorati Ndërrrethor i Shërbimit Federal të Taksave Nr. 46 në Moskë më 1 janar 2010 për OGRN 0000000000000. Që nga 31 dhjetor 2011, kapitali i autorizuar prej 1000 T. ) rubla përbëhet nga vlera nominale e aksioneve të pjesëmarrësve dhe është paguar nga pjesëmarrësit plotësisht (100%). Kapitali i autorizuar i shoqërisë përbëhet nga pjesa e një individi (themeluesi i vetëm).

SH.PK “FIRMA JONË” (në tekstin e mëtejmë: Kompania) është një kompani që ofron një sërë shërbimesh për krijimin e sistemeve shumë të rëndësishme për objektet civile dhe industriale, duke filluar nga projektimi i infrastrukturës dhe instalimi i strukturave përgatitore, furnizimi me pajisje. dhe duke përfunduar me mirëmbajtjen e këtyre sistemeve të mrekullueshme të klientëve.

Aktivitetet kryesore të Shoqërisë janë tregtia me shumicë e makinerive të tjera, instrumenteve, pajisjeve për qëllime të përgjithshme industriale dhe të veçanta; instalimi, vënia në punë, riparimi, mirëmbajtja dhe zhvillimi i dokumentacionit të punës. Tregjet gjeografike të shitjeve - të gjitha rajonet e Rusisë (nuk ka zyra përfaqësuese ose degë në qytete të tjera; dorëzimi në rajone të tjera kryhet me përfshirjen e kompanive të transportit).

Kërkesat e pikës 27 të PBU 4/99. Të dhënat për paragrafët e 2-të dhe të 3-të mund të merren nga faqja e internetit e kompanisë, nga një broshurë reklamuese, ose mund të hartoni tekstin së bashku me menaxherin.

Numri mesatar vjetor i të punësuarve për vitin 2011 është XX persona.

Numri i punonjësve deri më 31 dhjetor 2011 – XX persona.

Organi i vetëm ekzekutiv i Kompanisë është Drejtori i Përgjithshëm, i cili, në përputhje me Vendimin Nr. 1 të themeluesit të vetëm, emëroi Ivan Ivanovich Ivanov.

Kërkesat e pikës 31 të PBU 4/99.

2. Shpjegime për pasqyrën e të ardhurave

2.1. Deshifrimi i linjës 2110

Të ardhurat nga shitja e mallrave, puna e kryer, shërbimet e ofruara për vitin 2011 arritën (pa TVSH) në XXXXX mijë rubla. (fq.2110).

LLC "FIRM JONË" është një ndërmarrje e larmishme. Të ardhurat dhe shpenzimet sipas llojit të aktivitetit janë paraqitur në tabelën 1.

Tabela 1 (në mijë rubla)

Lloj aktiviteti

Të ardhurat nga shitjet (pa TVSH)

Çmimi i kostos

Emri i llojit të aktivitetit (kodi OKVED ХХ.ХХ.Х) XXXXX (faqe 2120)

TOTALI për linjën 2110 TOTALI për linjën 2120 Aktivitetet kryesore të kompanisë ishin fitimprurëse.

Kërkesat e pikës 27 të PBU 4/99.

2.2. Linjat e dekodimit 2120 dhe 2210

Përbërja e kostove të prodhimit (kostot e shpërndarjes) të Kompanisë për vitin raportues (linjat 2120 dhe 2210) është paraqitur në Tabelën 2:

Tabela 2 ( në mijë rubla)

Kërkesat e pikës 27 të PBU 4/99. Dekodimi i treguesve - sipas analitikës së përdorur në kontabilitetin e kostos (20,25,26,44).

2.3. Deshifrimi i linjës 2340

Përbërja e të ardhurave të tjera të Kompanisë për vitin raportues (rreshti 2340) është paraqitur në Tabelën 3:

Tabela 3 ( në mijë rubla)

Kërkesat e pikës 27 të PBU 4/99.

3. Shpjegime për pasqyrën e rrjedhës së parasë

3.1. Deshifrimi i rreshtit 4119

Përbërja e të ardhurave të tjera nga operacionet korente (rreshti 4119) është paraqitur në tabelën 5:

Tabela 5 ( në mijë rubla)

Kërkesat e pikës 29 të PBU 4/99.

3.2. Deshifrimi i rreshtit 4129

Përbërja e pagesave të tjera nga operacionet korente (rreshti 4129) është paraqitur në tabelën 6:

Tabela 6 ( në mijë rubla)

Kërkesat e pikës 29 të PBU 4/99.

4. Shpjegime mbi detyrimet e vlerësuara të pasqyruara në kontabilitet dhe raportim

4.1. Në fund të vitit raportues, Kompania formoi një detyrim të vlerësuar për të paguar pushimet e punonjësve për kohën e punuar në shumën prej XXXX mijë rubla. Numri i përgjithshëm i ditëve të pushimeve për punonjësit deri më 31 dhjetor 2011 është XXX ditë. Periudha e pritshme e përmbushjes së detyrimit është gjatë vitit 2012.

Kërkesat e pikës 3 të PBU 8/2010, klauzola 22 e PBU 10/99.

5. Shpjegime mbi rezervat e vlerësuara të pasqyruara në kontabilitet dhe raportim

5.1. Një rezervë për borxhet e dyshimta më 31 dhjetor 2011 nuk u formua për shkak të mungesës së bazave për formim (borxhi i papaguar u njoh nga blerësi, pagesa pritet të merret deri më 30 qershor 2012).

5.2. Më 31 dhjetor 2011, rezerva për uljen e vlerës së inventarëve nuk u formua për shkak të mungesës së bazave për formim (inventarët e mbetur në magazinë nuk kanë humbur pronat e tyre origjinale, vlera e tyre aktuale e tregut nuk është ulur).

Kërkesat e pikës 6 të PBU 21/2008.

6.Analiza e shprehur financiare e aktiviteteve të ndërmarrjes

LLC "FIRM JONË" është në fazën fillestare të zhvillimit, tiparet karakteristike të së cilës janë qarkullimi i ulët dhe rreziqet e larta të mungesës së parave të gatshme.

6.1. Struktura e aktiveve të bilancit

100% e peshës në strukturën e totalit të aktiveve të bilancit (në tekstin e mëtejmë BB) në fund të vitit raportues llogaritet nga aktivet rrjedhëse, gjë që tregon formimin e një strukture aktive mjaft të lëvizshme që ndihmon në përshpejtimin e qarkullimi i fondeve të ndërmarrjes. Ndërmarrja ka një strukturë aktive "të lehtë", e cila tregon lëvizshmërinë e pasurisë së ndërmarrjes.

6.2. Struktura e detyrimeve të bilancit

Burimet e formimit të totalit të detyrimeve të ndërmarrjes janë kapitali dhe rezervat (53%) dhe detyrimet afatshkurtra (47%).

Prania e fitimeve të pashpërndara në fund të vitit raportues tregon funksionimin efektiv të ndërmarrjes.

6.3. Efikasiteti operacional

Rentabiliteti i shitjeve: për një rubla të qarkullimit, kompania mori 7.54 rubla fitim neto.

Kthimi i kapitalit në terma të fitimit para tatimit: për një rubla të investuar nga pronarët, kompania mori 125.41 rubla fitim para tatimit në vitin raportues.

Kthimi nga aktivet është 66.72%, që tregon efikasitetin e lartë të përdorimit të pronës.

Formulat për llogaritjen e treguesve janë dhënë në tabelën 7.

Tabela 7

Emri i treguesit Formula e llogaritjes

Llogaritja

(në mijë rubla)

Vlera e treguesit

Raporti i kthimit nga shitjet (f. 2200 OPU/

(linja 2120 + linja 2210 + linja 2220 OPU)) *100

Raporti i kthimit të kapitalit për fitimin para tatimit (f. 2300 OPU/

f.1300 BB) *100

Raporti i kthimit të aktiveve për fitimin para tatimit (f. 2300 OPU/

Faqe 1600 BB) *100

6.4. Stabiliteti financiar

Vlerat e raporteve të likuiditetit tregojnë aftësinë paguese të mirë të ndërmarrjes (raporti i likuiditetit aktual është 2.14, raporti i aktivitetit urgjent është 1.98, raporti i likuiditetit absolut është 1.15, kapitali neto qarkullues është 1.09).

Bazuar në rezultatet e vitit financiar, mund të konstatojmë pozicionin e qëndrueshëm financiar të ndërmarrjes si rezultat i menaxhimit të aftë të të gjithë grupit të faktorëve të prodhimit dhe ekonomik. Kështu, koeficienti i pavarësisë financiare është 0.53, raporti i sigurimit të kapitalit qarkullues me burimet e veta të financimit është 0.53, totali i detyrimeve ndaj totalit të aktiveve është 0.47, totali i detyrimeve ndaj kapitalit të vet është 0.88.

Formulat për llogaritjen e treguesve janë dhënë në tabelën 8.

Tabela 8

Emri i treguesit

Formula e llogaritjes

Llogaritja

(në mijë rubla)

Vlera e treguesit

Raporti absolut i likuiditetit (f.1240+f.1250)/ (f.1510+fq.1520+ f.1540+f.1550) (BB) Raporti i shpejtë i likuiditetit (f.1230+f.1240+ f.1250+fq.1260)/ (f.1510+fq.1520+ f.1540+f.1550) (BB) Raporti i tanishëm f.1200/ f.1500 (BB) nga 1.5 në 2.5

Kapitali neto i punes (f.1200-f.1250)/ (f.1500-f.1530-f.1540) (BB) Raporti i Pavarësisë Financiare f.1300/ f.1700(BB) Raporti i mbulimit të kapitalit qarkullues nga burimet e veta të financimit (f.1300-f.1100)/ f.1200 (BB) Totali i detyrimeve ndaj totalit të aktiveve (f.1400 + f.1500)/ f.1600 (BB) Totali i detyrimeve ndaj kapitalit (f.1400 + f.1500)/ f.1300 (BB)

Kërkesat e paragrafit 4 të Ligjit për Kontabilitet. kontabiliteti 129-FZ. Ligji nuk thotë se çfarë vëllimi treguesish do të jetë i nevojshëm dhe i mjaftueshëm. Qasja mund të jetë si më poshtë: grupi i treguesve të pasqyruar në shënimin shpjegues duhet të karakterizojë ndërmarrjen në mënyrën që ne vetë dëshirojmë. Për shembull, nëse duam të tregojmë se gjithçka është mirë me ne, ne i heqim ato tregues që tregojnë të kundërtën dhe tregojmë vetëm ata tregues që do të konfirmojnë gjendjen tonë të mrekullueshme. Dhe anasjelltas: ne duam të tregojmë se gjithçka është e keqe, ne përfshijmë në shënimin shpjegues pikërisht ata tregues që do ta tregojnë këtë.

7. Metodologjia e kontabilitetit

LLC "FIRM JONË" mban të dhënat e kontabilitetit në përputhje me politikën e kontabilitetit të ndërmarrjes, të miratuar me Urdhrin Nr. 06, datë 01.08.11, zhvilluar në bazë dhe në përputhje me Ligjin Federal të Federatës Ruse të datës 21.11.96. Nr. 129-FZ "Për Kontabilitetin", Rregullore për Kontabilitetin dhe Raportimin Financiar në Federatën Ruse (miratuar me Urdhrin e Ministrisë së Financave të Federatës Ruse, datë 29 korrik 1998 Nr. 34n), standardet e kontabilitetit për çështje të caktuara të kontabilitetit.

Dispozitat kryesore metodologjike të seksionit të kontabilitetit të politikës së kontabilitetit:

7.1. Mjetet fikse përfshijnë objekte pune me një periudhë përdorimi të gjatë (më shumë se 12 muaj) dhe një kosto që tejkalon kufirin e vendosur në PBU 6/01 për aktivet, pasqyrimi i të cilave lejohet si pjesë e inventarëve.

7.2. Amortizimi i aktiveve fikse përllogaritet në mënyrë lineare gjatë gjithë jetës së dobishme, të përcaktuar në përputhje me normat e Dekretit të Qeverisë së Federatës Ruse të datës 1 janar 2002 nr. 1.

7.3. Rivlerësimi i aktiveve fikse nuk kryhet në baza vullnetare.

7.4. Blerja e inventarëve reflektohet në kontabilitet me një vlerësim me koston aktuale në llogarinë 10 “Materiale”.

7.5. Opsioni i përdorur për vlerësimin e inventarëve dhe llogaritjen e kostos aktuale të burimeve materiale të lëshuara në prodhim: me koston e blerjeve të para në kohë (FIFO).

7.6. Kostoja e pajisjeve speciale dhe veshjeve mbrojtëse paguhet në momentin e vënies në punë.

7.7. Mallrat e blera pas shitjes (emetimit) vlerësohen me koston e inventarëve të parë të blerë në kohë (metoda FIFO).

7.8. Për të llogaritur kostot direkte të prodhimit kryesor, përdoret metoda e kontabilitetit sipas porosisë. Baza për shpërndarjen e kostove të përgjithshme të prodhimit midis objekteve të llogaritjes janë pagat e personelit të përfshirë drejtpërdrejt në ekzekutimin e punës sipas porosisë.

7.9. Shpenzimet indirekte janë pasqyruar në llogarinë 25 “Shpenzime të përgjithshme të prodhimit”, llogarinë 26 “Shpenzime të përgjithshme biznesi” (në mungesë të aktivitetit tregtar).

7.10. Shpenzimet indirekte të mbledhura në llogarinë 26 “Shpenzime të përgjithshme” fshihen çdo muaj direkt në llogarinë 90 “Shitje”.

7.11. Shpenzimet administrative përfshijnë vetëm shpenzimet e përgjithshme të biznesit pa marrë parasysh elementet e shpenzimeve të përgjithshme të prodhimit.

7.12. Gjatë kryerjes së aktiviteteve tregtare, llogaritja e të ardhurave dhe shpenzimeve kryhet në tërësi (duke përdorur metodën e bojlerit), pa u zbërthyer sipas kontratave dhe llogarive. Shpenzimet e shitjes dhe shpenzimet tregtare llogariten në llogarinë 44 dhe përfshihen në koston e produkteve, mallrave, punëve, shërbimeve të shitura plotësisht në periudhën raportuese të njohjes së tyre si shpenzime për aktivitete të zakonshme.

7.13. Rezervat për shpenzimet dhe pagesat e ardhshme krijohen në përputhje me legjislacionin aktual.

7.14. Të ardhurat dhe shpenzimet në kontabilitet njihen në bazë akruale (në momentin e kalimit të pronësisë së mallrave te blerësi ose në momentin e pranimit të punës nga klienti ose ofrimit të shërbimeve).

7.15. Për të llogaritur llogaritjet e tatimit mbi të ardhurat në një ndërmarrje, përdoret PBU 18/02 "Kontabiliteti për llogaritjet e tatimit mbi të ardhurat". Informacioni mbi tatimin aktual mbi të ardhurat gjenerohet në kontabilitet duke rregulluar shpenzimet e kushtëzuara të tatimit mbi të ardhurat me shumat e aktiveve dhe detyrimeve tatimore të përhershme të njohura në periudhën raportuese, si dhe nga shuma e diferencave midis shumave të aktiveve tatimore të shtyra të njohura dhe të ripaguara në periudhën raportuese.

7.16. Rezervat e vlerësuara formohen në përputhje me metodat e përcaktuara në politikat kontabël.

7.17. Detyrimi i vlerësuar për pagën e pushimeve formohet në përputhje me metodologjinë e përcaktuar në politikën e kontabilitetit.

7.18. Në lidhje me klasifikimin e një ndërmarrje si njësi ekonomike e vogël, dispozitat e mëposhtme të kontabilitetit nuk zbatohen:

— PBU 11/2008 “Informacion për palët e lidhura”;

— PBU 16/02 “Informacion mbi aktivitetet e ndërprera”.

7.19. Në lidhje me klasifikimin e një ndërmarrje si një njësi biznesi të vogël, pasqyrat financiare përgatiten sipas sistemit të thjeshtuar të krijuar për organizatat e biznesit të vogël në pikën 6 të Urdhrit të Ministrisë së Financave të Federatës Ruse, datë 2 korrik 2010 Nr. 66n “Për format e pasqyrave financiare të organizatave”, përkatësisht:

a) bilanci dhe llogaria fitim-humbje përfshijnë tregues vetëm për grupe zërash (pa detajuar treguesit për zërat);

b) në shtojcat e bilancit dhe pasqyrës së fitimit dhe humbjes, jepen vetëm informacionet më të rëndësishme, pa dijeninë e të cilave është e pamundur të vlerësohet pozicioni financiar i organizatës ose rezultatet financiare të aktiviteteve të saj.

Për formimin e treguesve të bilancit, një shumë konsiderohet e rëndësishme nëse raporti i saj me totalin e zërit të raportit është të paktën 80%.

7.20. Ndryshimet e bëra në politikat kontabël për vitin 2012 janë të natyrës teknike.

8. Metodologjia e mbajtjes së kontabilitetit tatimor

LLC "FIRM JONË" mban kontabilitetin tatimor në përputhje me politikën e kontabilitetit të ndërmarrjes, të miratuar me Urdhrin nr. 06 të datës 01.08.11, zhvilluar në përputhje me Kodin Tatimor të Federatës Ruse.

Dispozitat kryesore metodologjike të seksionit tatimor të politikës së kontabilitetit:

8.1. Data e shitjes për qëllimin e llogaritjes së tatimit mbi vlerën e shtuar njihet kur fondet merren si pagesë për mallrat e dërguara (puna e kryer, shërbimet e kryera).

8.2. Për qëllime të tatimit mbi të ardhurat, të ardhurat dhe shpenzimet njihen në bazë akruale.

8.3. Metoda për vlerësimin e materialeve të përdorura në kryerjen e punës (dhënia e shërbimeve), si dhe mallrat e blera gjatë shitjes: me koston e blerjeve të para në kohë (FIFO).

8.4. Për pronën e amortizueshme, amortizimi llogaritet duke përdorur metodën lineare sipas normave të amortizimit të përcaktuara në momentin e vënies në punë të objektit. Koeficientët e veçantë dhe normat e reduktuara të amortizimit nuk zbatohen.

8.5. Rezervat për shpenzimet e ardhshme për riparime garancie dhe riparime të mëdha nuk krijohen. Këto shpenzime njihen për qëllime tatimore në periudhën raportuese (tatimore) në të cilën janë kryer.

8.6. Rezerva për pagën e pushimeve krijohet në përputhje me nenin 324.1 të Kodit Tatimor të Federatës Ruse sipas metodologjisë së përcaktuar në politikën e kontabilitetit.

8.7. Nuk krijohet rezervë për shpenzimet e ardhshme për pagesën e përfitimeve vjetore për kohëzgjatjen e shërbimit dhe në fund të vitit.

8.8. Rezervat për borxhet e dyshimta krijohen në përputhje me nenin 266 të Kodit Tatimor të Federatës Ruse.

8.9. Periudha e raportimit për tatimin mbi të ardhurat: tremujor. Kompania zbaton procedurën e mëposhtme për pagesën e paradhënieve gjatë vitit:

- pagesa e tatimit në paradhënie mujore, e llogaritur në bazë të fitimit të marrë për tremujorin e fundit (jo më vonë se dita e 28-të e çdo muaji në periudhën raportuese),

- pagesa në fund të vitit (jo më vonë se data 28 mars i vitit pas periudhës tatimore të skaduar).

8.10. Ndryshimet e bëra në politikën e kontabilitetit tatimor për vitin 2012 janë të natyrës teknike.

Nuk ka asnjë kërkesë specifike në ligj për të përfshirë informacionin në lidhje me politikat e kontabilitetit tatimor në raportim, por mendoj se ky seksion është i përshtatshëm: neve na kërkohet të zbulojmë diferencat që lindin midis kontabilitetit dhe kontabilitetit tatimor (klauzola 25 e PBU 18/02).

E njëjta gjë mund të thuhet për seksionin vijues: pjesën më të madhe e përfshiva në tekst jo bazuar në kërkesat e legjislacionit të kontabilitetit, por për të treguar se kompania mban kontabilitetin tatimor në përputhje me kërkesat e Kodit Tatimor, dhe si shpjegim. për diferencat që kanë lindur në kontabilitet.

9. Shpjegime për deklaratat tatimore

9.1. Tatimi mbi të ardhurat

Në përputhje me nenin 313 të Kodit Tatimor të Federatës Ruse, ndërmarrja llogariti bazën tatimore në fund të periudhës tatimore në bazë të të dhënave të kontabilitetit tatimor.

Llogaritja e bazës tatimore për periudhën tatimore është përpiluar në përputhje me standardet e përcaktuara nga Kodi Tatimor i Federatës Ruse, bazuar në të dhënat e kontabilitetit tatimor mbi bazën akruale që nga fillimi i vitit.

Në përputhje me nenin 315 të Kodit Tatimor të Federatës Ruse, llogaritja e bazës tatimore përmban të dhënat e dhëna në Tabelën 9:

Tabela 9 (në mijë rubla)

1. Periudha për të cilën përcaktohet baza tatimore (që nga fillimi i periudhës tatimore në bazë të përllogaritjes) Nga 22 korrik 2011 deri më 31 dhjetor 2011 2. Shuma e të ardhurave nga shitjet e marra në periudhën tatimore, duke përfshirë: 1) të ardhurat nga shitja e mallrave (punëve, shërbimeve) të prodhimit të vet, si dhe të ardhurat nga shitja e pronës dhe të drejtave pronësore; 2) të ardhurat nga shitja e letrave me vlerë që nuk tregtohen në një treg të organizuar; 3) të ardhurat nga shitja e letrave me vlerë të tregtuara në tregun e organizuar; 4) të ardhurat nga shitja e mallit të blerë; 5) të ardhurat nga shitja e mjeteve fikse; 6) të ardhurat nga shitja e mallrave (punëve, shërbimeve) të industrive të shërbimeve dhe fermave. 3. Shuma e shpenzimeve të kryera gjatë periudhës tatimore, duke ulur shumën e të ardhurave nga shitjet, duke përfshirë: 1) shpenzimet për prodhimin dhe shitjen e mallrave (punëve, shërbimeve) të prodhimit vetjak, si dhe shpenzimet e bëra në shitjen e pronës dhe të drejtave pronësore; 2) shpenzimet e bëra gjatë shitjes së letrave me vlerë që nuk tregtohen në një treg të organizuar; 3) shpenzimet e bëra gjatë shitjes së letrave me vlerë të tregtuara në tregun e organizuar; 4) shpenzimet e bëra gjatë shitjes së mallit të blerë; 5) shpenzimet që lidhen me shitjen e mjeteve fikse; 6) shpenzimet e bëra nga industritë e shërbimeve dhe fermat kur shesin mallra (punë, shërbime). 4. Fitimi (humbja) nga shitjet, duke përfshirë: 1) fitimi nga shitja e mallrave (punës, shërbimeve) të prodhimit të vet, si dhe fitimi (humbja) nga shitja e pronës, të drejtave pronësore; 2) fitimi (humbja) nga shitja e letrave me vlerë që nuk tregtohen në tregun e organizuar; 3) fitimi (humbja) nga shitja e letrave me vlerë të tregtuara në tregun e organizuar; 4) fitimi (humbja) nga shitja e mallrave të blera; 5) fitimi (humbja) nga shitja e mjeteve fikse; 6) fitimi (humbja) nga shitja e industrive të shërbimeve dhe fermave 5. Shuma e të ardhurave jooperative, duke përfshirë: 1) të ardhurat nga transaksionet me instrumente financiare të transaksioneve të së ardhmes të tregtuara në tregun e organizuar;

2) të ardhurat nga transaksionet me instrumente financiare të transaksioneve të së ardhmes që nuk tregtohen në tregun e organizuar.6. Shuma e shpenzimeve jooperative, në veçanti: 1) shpenzimet për transaksione me instrumente financiare të transaksioneve të së ardhmes të tregtuara në tregun e organizuar; 2) shpenzimet për transaksione me instrumente financiare të transaksioneve të së ardhmes që nuk tregtohen në tregun e organizuar. 7. Fitimi (humbja) nga operacionet jo operative 8. Baza totale tatimore për periudhën tatimore Sipas të dhënave të kontabilitetit tatimor, fitimi i tatueshëm arriti në XXXX mijë rubla.

Sipas të dhënave të kontabilitetit, fitimi para tatimit arriti në XXXX mijë rubla. (rreshti 2300 i llogarisë së fitimit dhe humbjes), fitimi neto - XXXX mijë rubla. (fq. 2400 OPU).

Në fakt, seksioni 9.1 mund të hiqet deri në këtë pikë. Tabelat 10,11,12 pasqyrojnë kërkesat e pikës 25 të PBU 18/02 (nëse aplikohet në organizatë).

Faktorët që ndikuan në devijimin e fitimit të tatueshëm nga fitimi kontabël janë paraqitur në tabelën 10.

Tabela 10 (në mijë rubla)

Llojet e të ardhurave dhe shpenzimeve

Shumat e marra parasysh gjatë përcaktimit të fitimit kontabël

Shumat e marra parasysh gjatë përcaktimit të fitimit të tatueshëm

Diferencat që lindën gjatë periudhës raportuese dhe rezultuan në rregullimin e shpenzimeve të kushtëzuara të tatimit mbi të ardhurat për të përcaktuar tatimin aktual mbi të ardhurat

Shpenzimet e bëra nga organizata nga fitimi neto

Shpenzimet e pasqyruara në kontabilitet në llogarinë e të ardhurave dhe shpenzimeve të tjera (në përputhje me PBU 10/99), por që nuk merren parasysh gjatë taksimit të fitimeve (në përputhje me Kodin Tatimor)(diferenca e përhershme duke rritur bazën tatimore)

Shpenzime të tepërta argëtimi (diferenca e përhershme duke rritur bazën tatimore)

Duke përdorur të dhënat e dhëna në Tabelën 10, janë bërë llogaritjet e nevojshme për tatimin mbi të ardhurat për të përcaktuar tatimin aktual mbi të ardhurat (Tabela 11):

Tabela 11

Shuma e tatimit aktual mbi të ardhurat e krijuar në sistemin e kontabilitetit dhe që i nënshtrohet pagesës në buxhet, e pasqyruar në pasqyrën e fitimit dhe humbjes dhe në deklaratën e tatimit mbi të ardhurat, është XXX mijë rubla.

Për të kontrolluar ndikimin e mekanizmit për pasqyrimin e llogaritjeve të tatimit mbi të ardhurat në sistemin e kontabilitetit në saktësinë e llogaritjes së tatimit mbi të ardhurat e destinuara për pagesë në buxhet, tatimi aktual mbi të ardhurat është llogaritur duke përdorur metodën e rregullimit të të dhënave kontabël në mënyrë që të përcaktoni bazën tatimore për tatimin mbi të ardhurat.

Rregullimet e kërkuara janë paraqitur në tabelën 12:

Tabela 12 (në mijë rubla)

1. Fitimi para tatimit sipas pasqyrës së të ardhurave (fitimi kontabël) (rreshti 2300 OPU) 2. Rritje duke përfshirë: shuma e shpenzimeve të bëra nga organizata në kurriz të fitimit neto shuma e shpenzimeve të pasqyruara në kontabilitet në llogarinë e të ardhurave dhe shpenzimeve të tjera (në përputhje me PBU 10/99), por që nuk merren parasysh gjatë taksimit të fitimeve (në përputhje me Kodin Tatimor) shpenzime të tepërta argëtimi 3. Fitimi total i tatueshëm Tatimi aktual mbi të ardhurat = ХХХХ (mijë rubla) * 20/100 = ХХХ (mijë rubla)

9.2. Taksë mbi vlerën e shtuar

Llogaritja e shumës së tatimit mbi vlerën e shtuar të pagueshme në buxhet për vitin 2011 në bazë të deklaratave tatimore është bërë në përputhje me Kapitullin 21 të Kodit Tatimor të Federatës Ruse. Në vitin 2011, OUR FIRM LLC nuk ka kryer transaksione të përjashtuara nga taksat.

Seksioni 9.2 gjithashtu mund të hiqet.

10. Informacion mbi shpërndarjen e fitimit neto

Në momentin e nënshkrimit të pasqyrave financiare të FIRM OUR SH.PK për vitin 2011, ato nuk ishin miratuar nga themeluesi i vetëm dhe nuk ishte marrë asnjë vendim për shpërndarjen e fitimeve të mbetura në dispozicion të Kompanisë pas tatimit.

CEO

Kryekontabilist

Prezantova seksionin 10 për të përfunduar logjikisht, megjithëse në dritën e PBU 7/98 më duket e përshtatshme.

Shpresoj se përvoja ime do të jetë e dobishme për dikë.

I uroj të gjithë kontabilistëve që punojnë në raportimin vjetor të suksesshëm krijues!

Një nga format konvencionale të pasqyrave financiare është një shënim shpjegues. Siç sugjeron vetë emri, ai përmban një dekodim të caktuar të pasqyrave, domethënë përshkruan me fjalë pozicionin financiar të kompanisë në fund të vitit dhe ndryshimet që kanë ndodhur në të gjatë periudhës raportuese.

Shënim shpjegues i bilancit - i detyrueshëm apo jo?

Fillimisht, vërejmë se shënimi shpjegues dhe shpjegimet e bilancit nuk duhet të ngatërrohen. Këto të fundit, sipas paragrafëve 5 dhe 28 të PBU 4/99 "Pasqyrat kontabël të një organizate", janë forma të veçanta raportimi, të tilla si një pasqyrë e fluksit të parasë, një pasqyrë e ndryshimeve në kapital dhe forma të tjera si pjesë e pasqyrave financiare, të cilat në fakt konsiderohen si shtojca të bilancit dhe raportit të rezultateve financiare. Vetë shënimi shpjegues i referohet gjithashtu shpjegimeve si pjesë e grupit të raportimit.

A kërkohet një shënim shpjegues për bilancin? Natyrisht, kompania duhet ta përpilojë atë dhe ta dorëzojë në Shërbimin Federal të Taksave si pjesë e pasqyrave të saj financiare. Megjithatë, ekziston një përjashtim. Nëse specifikat e aktiviteteve të një kompanie e lejojnë atë të ketë statusin e një përfaqësuesi të biznesit të vogël, atëherë një kompani e tillë mund të përgatisë pasqyrat financiare në një formë të thjeshtuar. Kjo përfshin paraqitjen e pasqyrave financiare vetëm në dy forma: bilanci dhe pasqyra e të ardhurave. Një ndërmarrje e vogël gjithashtu nuk do të ketë një shënim shpjegues për pasqyrat e saj financiare.

Si të shkruani saktë një shënim shpjegues: mostër

Përmbajtja e shënimit shpjegues, në rastet kur duhet të hartohet, duhet t'u sigurojë autoriteteve rregullatore informacion në lidhje me aktivitetet e kompanisë në periudhën raportuese. Ai tregon karakteristikat kryesore të biznesit në tërësi, si dhe faktorët që ndikojnë në ndryshimet në tregues të caktuar. Nuk ka asnjë formë strikte për një shënim shpjegues. Domethënë, një kontabilist mund ta përpilojë atë në formë teksti dhe të përdorë në të tabela, përmbledhje, grafikë ose diagrame të ndryshme, me pak fjalë, të përdorë në këtë raport të gjitha metodat e paraqitjes së informacionit që ai i sheh të nevojshme. Grupi i të dhënave për shënimin shpjegues përcaktohet gjithashtu nga vetë llogaritari. Në të njëjtën kohë, ai duhet të udhëhiqet nga vetë qëllimi i këtij formulari, me fjalë të tjera, të zbulojë në të informacionin e nevojshëm që kontrollorët të krijojnë një kuptim të aktiviteteve të kompanisë.

Shembull i një shënimi shpjegues

Shënim shpjegues i bilancit për vitin 2016 (shembull)

Alpha LLC

- Informacion i pergjithshem

- Shoqëria me përgjegjësi të kufizuar "Alfa"

- Adresa ligjore dhe aktuale: Moskë, rr. Profsoyuznaya, 99.

- Data e regjistrimit: 21 gusht 2013.

- OGRN: 1077077077077

- INN: 7727077700

- Pika e kontrollit: 772701001

- Regjistruar në Shërbimin Federal të Taksave të Rusisë nr. 27 për Moskën, certifikata e regjistrimit shtetëror 77 nr. 000000077.

- Kapitali i autorizuar: 10,000 (dhjetë mijë) rubla, i paguar plotësisht.

- Aktiviteti kryesor: 70.3 - Ofrimi i sherbimeve ndermjetesuese ne lidhje me pronat e paluajtshme.

- Numri i të punësuarve më 31 dhjetor 2016 ishte 65 persona.

- Nuk ka degë, zyra përfaqësuese apo divizione të veçanta.

- Bilanci formohet në përputhje me rregullat e kontabilitetit dhe raportimit në fuqi në Federatën Ruse.

- Politika e kontabilitetit

Politika kontabël për qëllime kontabël për vitin 2016 është miratuar me urdhër të Drejtorit të Përgjithshëm datë 25 Dhjetor 2015 Nr. 2015-12/28. Gjatë periudhës së raportimit, politika kontabël nuk ka ndryshuar.

- Sipas dokumentit të miratuar, organizata përdor metodën lineare të zhvlerësimit të aktiveve fikse dhe aktiveve jo-materiale.

- Kostoja e inventarëve dhe produkteve të gatshme kryhet me koston aktuale;

- Shlyerja e inventarëve në prodhim kryhet me kosto mesatare.

- Rezultati financiar nga shitja e produkteve, punimeve, shërbimeve, mallrave përcaktohet me dërgesë.

- Treguesit kryesorë të performancës (këtu mund të jepni shifrat kryesore për të ardhurat dhe shpenzimet e kompanisë të pasqyruara për qëllime kontabël)

- Në vitin raportues, të ardhurat e Alpha LLC arritën në:

- Për aktivitetin kryesor të ofrimit të shërbimeve ndërmjetëse në lidhje me pasuritë e paluajtshme - 158,456,120 rubla

- Për llojet e tjera të aktiviteteve - 1,000,580 rubla.

- Të ardhura të tjera: 670,800 rubla.

- Kostot e lidhura me prodhimin dhe shitjet:

- Blerja e aseteve fikse: 3,480,780 rubla

- Amortizimi: 44,118 rubla,

- Blerja e materialeve: 110,880 rubla.

- Fondi i pagave: 37,520,130 rubla,

- Shpenzimet e udhëtimit: 458,690 rubla,

- Qiraja: 5,420,180 rubla.

- Shpenzime të tjera: 980,456 rubla.

- Shpjegimi i zërave të bilancit më 31 dhjetor 2016

(Këtu deshifrojmë zërat individualë të bilancit me informacione dhe shpjegime më të detajuara që mund të jenë me interes për auditorët. Le të japim një shembull të një shpjegimi të tillë për rreshtin “Kapitali dhe rezervat”).

4.1. Kapitali dhe rezervat.

Në vitin 2016, treguesi i kapitalit dhe rezervat u rritën për shkak të një pjese të fitimeve të pashpërndara të viteve të mëparshme, të mbetura pas pagesës së dividentëve për themeluesit e Alpha LLC në bazë të rezultateve të vitit 2015. Kështu, vlera e kapitalit dhe rezervave arriti në 880,000 rubla më 31 dhjetor.

- Vlerësimi i vlerës së aktiveve neto (parashikohen të dhëna për aktivet neto të llogaritura në bazë të treguesve kontabël më 31 dhjetor të vitit raportues).

- Përbërja e aktiveve fikse (deshifrohet treguesi i linjës përkatëse të bilancit).

- Llogaritë e pagueshme (përfshirë këshillimin që të tregoni borxhin ndaj buxhetit në fund të vitit).

- Informacioni tjetër.

Drejtoresha e Përgjithshme e Alpha LLC Ivanova T.N.

Siç u përmend tashmë, legjislacioni nuk ofron një listë të qartë informacioni në lidhje me aktivitetet financiare të shoqërisë, të cilat kontabilisti do të ishte i detyruar t'i përfshinte në shënimin shpjegues të bilancit. Gjëja kryesore gjatë përpilimit të tij është t'i përmbaheni parimit të përgjithshëm të pajtueshmërisë me pasqyrat financiare.

Palët e lidhura në shënimin shpjegues

Sidoqoftë, kur hartoni një shënim shpjegues, vëmendje e veçantë duhet t'i kushtohet informacionit për palët e lidhura. Rekomandohet ta tregoni atë në këtë dokument si një seksion të veçantë (klauzola 14 e PBU 11/2008).

Shoqëria ka të drejtë të përcaktojë listën e palëve të lidhura, të dhënat mbi të cilat do të pasqyrojë në shënim. Vetë të dhënat duhet të zbulohen në kontekstin e informacionit për transaksionet me palët e lidhura, si dhe pavarësisht nga transaksionet, për ato organizata dhe individë që njihen si të lidhur.

Palët e lidhura në shënimin shpjegues, shembull

- Informacion për personat e lidhur deri më 31 dhjetor 2016:

- Ivanova Tatyana Nikolaevna është themeluesi i një aksioni prej 50% të pronësisë në kompaninë administruese dhe mban pozicionin e drejtorit të përgjithshëm.

- Ekaterina Borisovna Petrova është themeluesja e 50% të aksioneve të pronësisë në kompaninë administruese dhe mban pozicionin e zëvendësdrejtorit të përgjithshëm.

- Transaksionet e kryera gjatë periudhës raportuese me palët e lidhura.

2.1. Në datën 20.03.2016, mbledhja e përgjithshme e themeluesve të Alpha Sh.PK shqyrtoi dhe miratoi pasqyrat financiare për vitin 2015. Mbledhja vendosi të paguajë një fitim në shumën prej 7,800,000 rubla për themeluesit bazuar në pjesën e tyre në kompaninë administruese bazuar në rezultatet e 2015. Pagesa (përfshirë mbajtjen në burim të tatimit mbi të ardhurat personale) është bërë në datën 1504.2016.

2.2. Në korrik 2016, Alpha LLC lidhi një marrëveshje me themeluesin E.B. marrëveshje për blerjen e ambienteve jo-rezidenciale me vlerë 1,250,000 rubla. Kostoja e transaksionit përcaktohet nga një vlerësim i pavarur i vlerës së pronës, i kryer nga një vlerësues i pavarur. Pagesat për transaksionin e kryer janë bërë të plota në gusht 2016, kohë në të cilën është nënshkruar certifikata e transferimit dhe pranimit për ambientet.