Kreditinės kortelės su ilgu atidėjimo laikotarpiu yra populiariausias pastaruoju metu banko produktas. Ilgalaikės malonės dėka kortelės turėtojas banko pinigus gali leisti dalimis, nemokėdamas palūkanų daug ilgiau nei įprastomis kredito kortelėmis. Jei norite pasinaudoti visais beprocento skolintų lėšų naudojimo privalumais, galite užpildyti prašymą gauti kredito kortelę su ilgu atidėjimo laikotarpiu mūsų paslaugomis. Tai užtruks 5 minutes, o paraiška į pasirinktą banką bus išsiųsta akimirksniu.

Alfabank kredito kortelė su 100 dienų atidėjimo laikotarpiu

Raffeisenbank Visa/MasterCard kredito kortelė

Ilgas lengvatinis laikotarpis leidžia kortelių turėtojams įsigyti pirkinių, kuriems anksčiau neturėjo pakankamai pinigų, kurių negalėjo sau leisti dėl mažų atlyginimų. Su tokia kortele klientas gali pilnai atsiskaityti už prekę kredito lėšomis, o nuo kiekvieno atlyginimo įnešti šiek tiek pinigų, priklausomai nuo lengvatinio laikotarpio.

3 populiariausios kredito kortelės su ilgais atidėjimo laikotarpiais

| Paslaugos sąlygos / Paskolos produktai | 90 nemokamai nuo ATB | 120 elementas iš pašto banko | 110 dienų nuo Raiffeisenbank |

|---|---|---|---|

| Kredito limitas | Iki 300 tūkstančių rublių. | Iki 500 tūkstančių rublių. | 600 tūkstančių rublių. |

| Minimalus % tarifas | 33% per metus | 27,9% per metus | 29% per metus |

| Lengvatinis laikotarpis | 90 dienų taikoma visoms operacijoms | 120 dienų | 110 dienų |

| Priežiūros išlaidos per metus | 588 rubliai per metus. Kortelės galiojimo laikas – 72 mėn | Kortelės išdavimas kainuoja 900 rublių, pirmieji tarnybos metai nemokami, nuo 2 metų – po 900 rublių. Galiojimo laikas – 60 mėn | Nemokamas, jei vartotojas kiekvieną mėnesį pirkdamas kortele išleidžia bent 8 000 RUB. 150 rub. per mėnesį, jei klientas negali įvykdyti nemokamos paslaugos sąlygų. |

| SMS bankas | 59 rubliai per mėnesį | 49 rubliai per mėnesį | 60 rublių per mėnesį |

| Grynųjų pinigų išėmimas iš bankomatų | 6,9% sumos. Pinigų išgryninimas bus nemokamas | 5,9% sumos, mažiausiai 300 rublių. Išėmimas naudojant savo pinigus yra nemokamas | 3% nuo sumos +300 rublių. Galite atsiimti pinigus nemokamai |

| Grynųjų pinigų išgryninimas trečiųjų šalių bankomatuose | 6,9% sumos | 5,9% sumos, mažiausiai 300 rublių. | 3% nuo sumos +300 rublių |

| Papildomos premijos | Už visas operacijas kortele taikomas grynųjų pinigų grąžinimas – 1% nuo sumos | Nr | Nr |

Jei palyginsime 3 produktus tarpusavyje, aiškus lyderis bus Azijos ir Ramiojo vandenyno banko kortelė „90 nemokamai“. Ji turi trumpiausią atidėjimo laikotarpį tarp pateiktų kortelių, tačiau kitais atžvilgiais sąlygos yra daug palankesnės.

Pirma, metinės auksinės kortelės aptarnavimo išlaidos klientui kainuos 588 rublius. Su „Pochta Bank“ kortele klientas kasmet turės sumokėti 900 rublių, o plastikas iš „Raiffeisenbank“ gali kainuoti iki 1800 rublių, jei nesilaikoma specialių sąlygų.

Antra, ATB kortelės palūkanų norma yra fiksuota ir siekia 33% per metus. Kortelėje „110 dienų“ minimalus tarifas bus 29%, o didžiausias – 39%.

Trečia, „90 už nieką“ kortelės lengvatinis laikotarpis galioja visoms operacijoms, o oponentai yra pasirengę siūlyti išsimokėtinai tik atsiskaitant už prekes ir paslaugas.

Ketvirta, ATB kortelė turi papildomą premiją grynųjų pinigų grąžinimo forma visoms išlaidoms 1% čekio sumos. Kiti bankai panašių sąlygų nesiūlo, todėl Azijos ir Ramiojo vandenyno banko kortelė yra geriausia.

Potencialus skolininkas, norintis gauti kreditinę kortelę su ilgesniu atidėjimo laikotarpiu, gali rinktis kito banko pasiūlymą. Renkantis vieną ar kitą kortelę, reikia atsižvelgti į pagrindinius atrankos kriterijus:

- Lengvatinio laikotarpio trukmė. Kuo jis didesnis, tuo ilgiau klientas naudosis banko pinigais nekaupdamas palūkanų. Kitas svarbus dalykas yra tai, kam taikoma malonė. Kai kurioms kortelėms lengvata apima tik mokėjimo operacijas, kitoms ji taikoma visoms operacijoms, įskaitant grynųjų pinigų išėmimą. Geriausias bus paskutinis variantas, nes kartais prireikia grynųjų, pavyzdžiui, atsiskaityti už kai kurias paslaugas ar pirkinius. Daugelyje miestų vis dar yra parduotuvių, kurios nepriima atsiskaityti kortelėmis.

- Palūkanų norma. Renkantis vieną ar kitą plastiką svarbu žiūrėti į maksimalią palūkanų normą. Minimalų tarifą bankai nurodo atlyginimą gaunantiems ar specialių kategorijų klientams. Paprastas skolininkas greičiausiai negalės jo gauti. Jei kredito istorija yra teigiama, tada kliento įkainis bus vidutinio lygio pasirinktos kortelės procentiniame diapazone. Jei KI nėra pakankamai geras, procentas bus arčiau maksimumo, todėl klientui geriau sutelkti dėmesį į tai. Nepamirškite, kad daugelis bankų taiko atskirą palūkanų normą mokėjimo operacijoms (gali būti mažesnės) ir visiškai kitokias grynųjų pinigų išėmimo palūkanas (dažniausiai didesnes). Kai kuriuose bankuose jis yra fiksuotas visoms operacijoms.

- Kredito limitas yra dar vienas svarbus pasirinkimo kriterijus. Čia klientui reikia žiūrėti ne į maksimalią ribą, o į minimumą. Daugelyje bankų limitas prasideda nuo 50-100 tūkstančių rublių. Akivaizdu, kad skolininkui, kurio atlyginimas siekia 15-20 tūkst., vargu ar bus patvirtinta kortelė net ir su minimaliu limitu, todėl renkantis tinkamą plastikinę kortelę reikėtų atkreipti dėmesį į šį momentą.

- Grynųjų pinigų išėmimo mokestis. Jei planuojate išsiimti pinigus ir jau išsirinkote kortelę su malonumu visoms operacijoms, nepamirškite pasidomėti komisiniais už grynųjų pinigų išėmimą. Grace gali kreiptis dėl pinigų išgryninimo, tačiau bankas beveik visada ima mokestį už kredito limito išėmimą. Vieniems jis yra fiksuotas, kitiems – procentas nuo išgryninimo sumos, kitiems vienu metu galioja kelios sąlygos. Kuo mažesnis komisinis mokestis, tuo jis bus geresnis kortelės turėtojui.

- Minimalus mokėjimas. Ši sąlyga nulems, kiek klientas kiekvieną mėnesį turės mokėti už kredito lėšų panaudojimą kortelėje pasibaigus lengvatiniam laikotarpiui. Paprastai toks mokėjimas susideda iš fiksuoto procento nuo panaudoto kredito limito ir priskaičiuotų palūkanų pagal tarifus. Kuo mažesnis šis fiksuotas procentas, tuo mažesnę mokėjimo sumą mokės skolininkas.

- Renkantis kredito korteles su ilgu atidėjimo laikotarpiu, neturėtumėte pamiršti tokių sąlygų kaip delspinigiai. Daugelis bankų ima vienkartinę baudą už vėlavimo faktą + netesybos ar netesybos. Tokia vienkartinė bauda gali būti 300, 500 arba 700 rublių, priklausomai nuo kredito įstaigos ir jos sąlygų. 1 dienos vėlavimas dėl tokių sankcijų gali atnešti daug nepatogumų kortelės savininkui.

DUK apie korteles su ilgu atidėjimo laikotarpiu

Kur geriausia gauti kredito kortelę su ilgu atidėjimo laikotarpiu be pajamų įrodymo?Atsakymas: Kortelę su ilgu paso atidėjimo laikotarpiu galite gauti keliose organizacijose: Alfa-Bank, Eastern Bank, Post Bank, ATB ir kt. Daugelis organizacijų siūlo įsigyti kreditines korteles naudojant pasą ir antrą standartinį dokumentą, kurį visada gali gauti kiekvienas Rusijos Federacijos pilietis, sulaukęs pilnametystės.

Kokią kredito kortelę su ilgu atidėjimo laikotarpiu galima išduoti neatsisakius?

Atsakymas: Bankai neturi sąvokos „kortelės be atsisakymo“. Remdamasi paraiška, organizacija priima teigiamą arba neigiamą sprendimą. Tačiau kai kurie bankai labiau priima potencialius klientus nei kiti. Pavyzdžiui, skolininkai, kurie kreipiasi į Rytų banką ar pašto banką, turi didelę galimybę gauti kredito kortelės patvirtinimą.

Ar galima nedirbant gauti kreditinę kortelę su ilgu atidėjimo laikotarpiu?

Atsakymas: Nr. Visos kredito įstaigos turi reikalavimą, kad paskolos gavėjas dirbtų nuolat. Vieni bankai kelia reikalavimą dėl tarnybinio darbo, o kitiems pakanka, kad klientas dirbtų nuolat, nors ir be „balto“ atlyginimo. Ne vienas bankas, siūlantis plastiką su ilgu atidėjimo laikotarpiu, negalės išduoti kreditinės kortelės bedarbiui.

Daugelis bankų siūlo lengvatinį laikotarpį kredito kortelių turėtojams. Tačiau jo laikotarpis retai viršija 60 dienų. Tačiau yra banko produktų, kurių lengvatinis laikotarpis yra iki 145, 200 arba 1850 dienų.

Lengvatinio skolinimo laikotarpis suteikia galimybę pasiskolintais pinigais naudotis visiškai nemokamai. Bankai dažnai tai nustato kredito kortelių turėtojams, tačiau su tam tikromis išlygomis. Turi būti įvykdytos šios sąlygos:

- Skola grąžinama visa;

- Klientas sumokėjo parduotuvėje (arba sumokėjo už paslaugas).

Kai kurioms finansų įstaigoms lengvatinis laikotarpis taip pat taikomas grynųjų pinigų išėmimo operacijoms, tačiau tai pasitaiko retai. Juk kreditinė kortelė yra mokėjimo priemonė. Paprastai lengvatinis skolinimo laikotarpis yra iki 50-60 dienų. Kodėl anksčiau? Nes taip suskaičiuoti lengviau. Atsižvelgiama į 3 veiksnius:

- Pirkimo data;

- Pareiškimo sukūrimo data;

- Minimalaus mokėjimo sumokėjimo data.

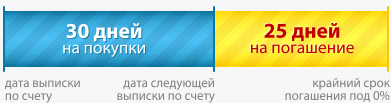

Pavyzdžiui, jei išrašo sudarymo data yra kiekvieno mėnesio 5 diena, tai 6 dieną įsigytiems pirkimams bus taikomas maksimalus laikotarpis: iki kito mėnesio 5 dienos kaupiama informacija apie kliento skolą, ji. yra įtrauktas į išrašą ir po to lieka dar mėnuo sumokėti skolą. Skirtinguose bankuose schemos šiek tiek skiriasi, todėl mokėjimo planas visada yra tas pats. Išimtis yra kredito kortelės su ilgu atidėjimo laikotarpiu. Čia bankai siūlo kitas mokėjimo galimybes. Privaloma sąlyga – laiku ir reikiama suma mokėti mėnesinę įmoką, o pasibaigus lengvatiniam laikotarpiui – visiškai uždaryti skolą.

Žemiau paeiliui apsvarstysime kreditines korteles su maksimaliu bankų Promsvyazbank, Avangard, Post Bank, Orient Express laikotarpiu be palūkanų, taip pat pateiksime lyginamąją lentelę.

Premium Grace valiutos kortelė iš Promsvyazbank

Tai aukščiausios kokybės kredito kortelė, skirta keliautojams. Ji turi nemokamą paslaugą, limitą nuo 450 dolerių ir 500 eurų iki 114 tūkstančių eurų arba 115 tūkstančių JAV dolerių. Šis produktas turi ilgą atidėjimo laikotarpį, jis taikomas pirmaisiais naudojimo metais (365 arba 366 kalendorinės dienos).

Pasibaigus pirmajam metų lengvatiniam laikotarpiui, nuo antrųjų metų jis bus iki 55 dienų. Banko teigimu, sandoriams apribojimų nėra. Standartinė paskolos palūkanų norma yra 9,9% per metus. Informacijos apie operacijas gavimo patogumui teikiama SMS pranešimų paslauga, kurios kaina – 1 euras/doleris.

Produkto savybės:

- Operacijų saugumą garantuoja elektroninis lustas;

- PayPass sistema, skirta momentiniam atsiskaitymui parduotuvėse vienu prisilietimu;

- Bankas žada mažesnį konvertavimo kursą papildant sąskaitas kita valiuta per internetinę bankininkystę;

- Minimali mėnesinė įmoka – 10%;

- Galima iš karto pradėti mokėjimus naudojantis kortele, tačiau už paslaugą teks mokėti 60 dolerių/eur.

Prekės gali kreiptis 21-63 metų asmenys prašymo pateikimo metu su registracija gyvenamojoje vietoje regione, kuriame veikia bankas. Reikalinga ne mažesnė kaip vienerių metų patirtis paskutinėse pareigose ir 30 tūkstančių rublių atlyginimas. (šios sumos gyventojų pajamų mokestyje nebūtina nurodyti, tiks ir darbdavio pasirašyta pažyma banko forma).

„Superkortelė“ iš Promsvyazbank

Kita kredito kortelė su ilgu atidėjimo laikotarpiu yra „Promsvyazbank“ „Supercard“. Jos lengvatinis laikotarpis yra iki 145 dienų. Tačiau jis teikiamas tik vieną kartą ir tik naujiems klientams. Ateityje jo vertė sieks iki 55 kalendorinių dienų, kaip ir daugumos bankų. Tokiu atveju nebus atsižvelgiama į grynųjų pinigų išėmimo operacijas, pervedimus, elektroninių piniginių papildymą.

Produkto savybės:

- Didžiausia riba yra 600 tūkstančių rublių;

- Minimali įmoka – 5%;

- Skubus mokėjimų pradžia – 1300 rublių;

- Naudojant PayPass technologiją;

- Produktas su elektronine mikroschema.

Prekei gauti galite kreiptis sulaukę 21-63 metų, jei turite nuolatinį darbą bent metus ir vieną fiksuoto telefono numerį. Mokumui patvirtinti reikės vieno iš šių dokumentų: 2-NDFL pažymėjimo arba darbdavio pažymos, transporto priemonės registracijos liudijimo (automobilio ar motociklo), tarptautinio paso su kelione.

Avangard banko kreditinės kortelės

„Avangard“ banke galite atidaryti kredito kortelę, kurios atidėjimo laikotarpis yra iki 200 dienų. Jis suteikiamas tik vieną kartą, tada lengvatinis laikotarpis bus iki 50 dienų. Prekė išduodama 3 metams, išlaikant tam tikrą apyvartą, aptarnavimo mokestis neimamas. Priklausomai nuo produkto tipo, suma per mėnesį gali būti 7-40 tūkstančių rublių.

Produkto savybės:

- Didžiausia riba yra 150 tūkstančių rublių;

- Minimali įmoka – 10%;

- Pradėtas skubus mokėjimas - 1000 rublių;

- Naudojant PayPass technologiją.

Kreiptis dėl kortelės galite nuo 19 iki 58 metų, jei turite nuolatinį darbą ir esate užsiregistravę.

„Orient Express“ banko kortelė „Prosto“.

„Orient Express“ banko kortelė „Prosto“ yra unikalus kredito produktas, kuriame nenumatytas palūkanų kaupimas. Už naudojimąsi banko lėšomis klientas moka fiksuotą sumą, todėl galime daryti prielaidą, kad visas prekės galiojimo laikas yra lengvatinis skolinimo laikotarpis (ir tai yra iki 1850 dienų).

Išleidimo mokesčio nėra, metinė priežiūra kainuoja 950 RUB. nuo antrų metų. Jei sąskaitoje yra skola, bankas išima 30 rublių. kiekvienai dienai. Jokių kitų mokesčių nėra (tik už SMS pranešimų paslaugą, bet ji yra savanoriška), o grynuosius galite pasiimti nemokamai. Klientui bus skirta nedidelė riba - iki 50 tūkstančių rublių.

Kortelė "Elementas 120" iš pašto banko

„Element 120“ yra klasikinė kredito kortelė su ilgu pirmojo atidėjimo laikotarpiu ir 3D Secure technologija. Jis gaminamas susmulkintas nuo 10 iki 500 tūkstančių rublių. Atidėjimo laikotarpis yra iki 120 dienų ir taikomas mokėjimo operacijoms už pirkinius ir paslaugas.

Produkto savybės:

- Minimali paskolos suma yra 10 tūkstančių rublių;

- Didžiausia riba yra 500 tūkstančių rublių;

- Minimali įmoka – 5%;

- Grynųjų pinigų gavimo limitas yra 100 tūkstančių rublių. per dieną ir 300 tūkstančių rublių. per mėnesį.

Produktą galima įsigyti 5 metų laikotarpiui. Prašymą gauti galite sulaukę 18 metų, jei paskutinėje darbovietėje dirbote ne trumpiau kaip 3 mėnesius.

Lengvatinio laikotarpio skaičiavimo pavyzdys

Kortelę išdavėte 2016 m. kovo 10 d. ir pirko 2016 m. kovo 15 d.

Beprocentinis laikotarpis šiam pirkiniui galioja iki 2016-07-10.

Norėdami juo pasinaudoti, turite sumokėti minimalias įmokas iki 2016-10-05 ir iki 2016-10-06, o iki 2016-10-07 – sumą, skirtą beprocentiniam laikotarpiui įgyvendinti.

Kredito kortelių palyginimas

Kredito kortelių su maksimaliu beprocentiniu laikotarpiu palyginimui buvo naudojami šie kriterijai: pirmojo ir vėlesnių lengvatinio laikotarpio trukmė, palūkanų norma, metinė paslauga, grynųjų pinigų avanso mokestis, baudos už pavėluotą minimalų mokėjimą.

| Produktas | Sąskaitos valiuta | Pirmojo LPK1 trukmė, d | Vėlesnių LPK trukmė, d | Palūkanų norma | Kasmetinė priežiūra | Grynųjų pinigų išėmimas | Vėlavimo mokesčiai |

|---|---|---|---|---|---|---|---|

| Premium Grace valiutos kortelė | Euras, JAV doleris | Iki 365/366 | Iki 55 | 9,9 | Nr | 4,9 % (mažiausiai 5 USD / 5 €) | 20% nuo sumos |

| Superkortelė | Rublių | Iki 145 | Iki 55 | 27,9-34,92 | Pirmi metai – 0 rub., paskui – 1500/23883 | 4,9 (mažiausiai 299 RUR) | Nėra duomenų |

| Bankas "Avangard" | Rublių, dolerių, eurų | Iki 200 | Iki 50 | 12-21% -$/€ 21-30% – patrinti. | 600 rub. arba | 5-8%, min. 200 rub. | 1,5% |

| "Tiesiog" | Rublių | Prieš 1850 m | – | 0% | Nuo antrų metų 950 rublių. | Nemokamai | 0,1% kasdien |

| „120 elementas“ | Rublių | Iki 120 | Iki 120 | 27,9% | 900 rub. | 5,9%, min. 300 rub. | Nėra duomenų |

- – lengvatinis skolinimo laikotarpis.

- – Priklausomai nuo tarifų plano.

- – Jei sąskaitos apyvarta mažesnė nei 30 tūkstančių rublių.

- – Pirmi metai už daugybę kortelių – 900 rublių.

- – Priklauso nuo bankomato (savo ar trečiosios šalies banko).

Sprendžiant iš lentelės, kortelė „Simply“ turi ilgiausią laikotarpį be palūkanų: ji galioja visą prekės naudojimo laikotarpį. Tačiau šiuo atveju naudojama visiškai kitokia mokėjimo sistema: už kiekvieną dieną klientas moka 30 rublių. jei jis turi skolą bankui, nepriklausomai nuo sumos. Tokios sąlygos negali būti vadinamos palankiomis.

Antroji vieta – „Premium Grace“ valiutos kortelė. Tačiau jis atidaromas tik doleriais arba eurais.

Visą kortelės galiojimo laiką lengvatinį laikotarpį turi tik Pašto bankas, tačiau palūkanos didelės – 27,9%. „Avangard“ turi gerą kursą, tačiau 200 dienų yra vienkartinė akcija naujiems klientams. Tuomet lengvatinio laikotarpio trukmė neviršys 50 dienų.

Taigi dauguma bankų ilgą beprocentinį skolinimo laikotarpį suteikia tik vieną kartą ir tik naujiems klientams. Galite pasinaudoti pasiūlymu, jei tikrai norite atidaryti kredito kortelę. Tačiau pirmojo atidėjimo laikotarpio trukmė neturėtų būti vienintelis vertinimo veiksnys, svarbu atsižvelgti į kitas sąlygas, ypač į paslaugų mokesčius, grynųjų pinigų išėmimo mokesčius, mokėjimo vienu paspaudimu technologijos naudojimą ir patogias bankomatų vietas.

Tokie nemokami pasiūlymai kiekviename banke paprastai yra ribojami pagal savo laiką.

Naudingos kredito kortelės su atidėjimo laikotarpiu grynųjų pinigų išėmimui

Populiariausi bankai

Šiais laikais mažai žmonių išduoda korteles be atidėjimo laikotarpio. Kai kuriais atvejais tai gali būti net 100 dienų arba 200 dienų. Prieš pasirinkdami tinkamą pasiūlymą, turėtumėte įvertinti populiariausių bankų reitingą (2017 m. apžvalga):

- „Sberbank“. 50 dienų lengvatinis laikotarpis, sunku gauti be sertifikatų.

- VTB 24. Po aktyvaus naudojimo kortelės gali būti išduodamos su pratęstu atidėjimo laikotarpiu.

- Tinkoffas. Ganėtinai didelis teminių paskolų produktų sąrašas (su premijomis už mokėjimus tam tikrose įmonėse ar parduotuvėse).

Kaip išsirinkti kortelę

Norėdami pasirinkti palankiausias sąlygas, klientai dažniausiai visų pirma orientuojasi į kitų žmonių atsiliepimus, tačiau tuo pačiu metu geriausia korta kiekvienam gali būti skirtinga, nes prioritetų rodikliai skiriasi:

- grynųjų pinigų išėmimas su minimaliu komisiniu;

- galimybė gauti pinigų grąžinimą (dažniausiai tai yra teminės kortelės, kai pinigai grąžinami atsiskaitant už turistines keliones ar perkant daiktus internetu);

- su maksimaliu kredito limitu. Štai kodėl pirmiausia turėtumėte palyginti pasiūlymus būtent pagal tuos parametrus, kurie šiuo atveju bus pagrindiniai.

Kreipkitės dėl kredito kortelės internetu su atidėjimo laikotarpiu

Šiuo metu beveik visi bankai suteikia galimybę išduoti kortelę internetu. Jums tereikia teisingai užpildyti paraišką ir tada aptarti visas detales su banku.

Projektavimo algoritmas

Norėdami kreiptis dėl kortelės internetu su ilgu atidėjimo laikotarpiu, turite:

- susipažinti su visais aktualiais pasiūlymais, renkantis pagal dominančius parametrus;

- užpildyti paraišką;

- laukti atsakymo (vidutiniškai apie 20 min.);

- susitarti dėl kortelės gavimo laiko ir būdo.

Reikalingi dokumentai

Norint gauti kortelę, tereikia pateikti pasą ir kodą. Bet jei jums reikia gauti paskolą su aukščiausiu limitu, vis tiek turite pateikti bankui pažymą (arba pats bankas laikui bėgant padidina limitą patikimiausiems klientams). Tai vyksta banko nuožiūra, o ne paties kliento prašymu.

Kreditinė kortelė jau seniai tapo universalia priemone materialiniams poreikiams tenkinti, kai asmeninių lėšų neužtenka. Tačiau dideli komisiniai už grynųjų pinigų išėmimą dažnai priverčia potencialius vartotojus nuspręsti, kiek tinkamas pasirinktas pasiūlymas. Kreditinės kortelės su beprocentiniu grynųjų pinigų išėmimu yra kiekvieno žmogaus svajonė.

Kaip išsirinkti tinkamą grynųjų pinigų išėmimo kortelę

Norint pasirinkti geriausią kreditinės kortelės pasiūlymą grynųjų pinigų išėmimui, pirmiausia rekomenduojama atkreipti dėmesį į 4 pasirinkimo kriterijus:

- Galimybė pasinaudoti lengvatiniu laikotarpiu. Dauguma bankų teikia beprocentines kreditinių kortelių paslaugas, kuriose taip pat galite pasiimti grynųjų pinigų su minimaliu komisiniu. Rusijos bankams neapsimoka leisti grynųjų nemokamai, todėl tokią praktiką galima rasti absoliučiai kiekvienoje finansų įstaigoje. Geriausias variantas būtų fiksuota suma, tačiau dažnai imamas procentas nuo išgryninimo sumos + tam tikras paslaugos mokestis

- Paskolos dydis. Kortelė nustato lėšų, kurias skolininkas gali išleisti, limitą. Čia svarbu atsižvelgti į savo galimybes ir finansinę naštą, kad ateityje neatidėliotumėte mokėjimų.

- Palūkanų norma. Pradeda veikti baigus. Tada paskolos gavėjas turės grąžinti paskolą + palūkanas, o tai padidina mėnesines išlaidas. Optimalus pasiūlymas bus minimalus pasiūlymas

- Priežiūros kaina. Kai kurie bankai pirmuosius tarnybos metus teikia nemokamai. Tačiau šis parametras taip pat apima papildomus komisinius ir mokesčius, premijų programas ir pinigų grąžinimą.

Kreditinė kortelė su beprocentiniu grynųjų pinigų išėmimu yra idealus pasirinkimas tiems, kurie įpratę pirkti tikrais pinigais.

Sberbank kredito kortelės grynųjų pinigų išėmimui be komisinių

„Sberbank“ yra vienas populiariausių ir patikimiausių Rusijos bankų. Nepriklausomai nuo kredito kortelės tipo, komisinis mokestis už grynųjų pinigų išėmimą nustatomas visuose pateiktuose pasiūlymuose. Auksinė kortelė su optimaliomis bendradarbiavimo sąlygomis nusipelno ypatingo dėmesio:

- Yra nustatytas grynųjų pinigų išėmimo dienos limitas 100 000 rub. lei Priklausomai nuo to, kurį trečiosios šalies bankomatą naudojate, komisiniai nustatyti 3–4 proc.

- Grynuosius pinigus galima išsiimti bet kuriuose Rusijos bankomatuose

- Kredito limitas yra iki 600 000 rublių

- Laikotarpis be palūkanų kaupimo yra 50 000 rublių

- Paskolos norma nuo 25,9 proc.

- Premijų programos veiksmas „Ačiū iš Sberbank“

- Kortelės išdavimas nemokamai

- Registracija per 3 darbo dienas

- Priklausomai nuo individualių sąlygų priežiūros kaina per metus yra iki 3000 rublių.

Grynųjų pinigų išgryninimo iš „Sberbank“ kredito kortelės procentas nebus išskaičiuotas, jei pinigai bus paimti iš šios finansų įstaigos bankomatų.

Alfa Bank kortelės grynųjų pinigų išėmimui be komisinių

Alfa Bank kredito kortelės suteikia optimalius pasiūlymus grynųjų pinigų išėmimui, jei mėnesio suma neviršija 50 000 rublių. Tokiu atveju komisiniai netaikomi. Jei išgryninimo suma viršija nustatytą limitą, taikomas 500 rublių + 5,9% nustatytos sumos komisinis mokestis.

Taip pat pateikiamos šios naudojimo sąlygos:

- Programa, SMS pranešimai ir internetinė bankininkystė teikiama nemokamai

- Laikotarpis be palūkanų kortelės yra 100 dienų

- Saugumas užtikrinamas mokėjimo patvirtinimu 3D Secure formatu

- Jokio komisinio mokesčio papildant sąskaitą

- Kredito linija iki 300 000 rublių

- Paskolos norma nuo 23,99 proc.

- Metinės priežiūros kaina yra 1290 rublių.

Grynieji pinigai iš Alfa Bank kreditinės kortelės turi būti atliekami tik šios finansų įstaigos bankuose.

VTB kredito kortelė grynųjų pinigų išėmimui be palūkanų

Unikalus VTB „Multicard“ pasiūlymas universalios kredito kortelės pavidalu siūlo ne tik atsiskaitymą negrynaisiais pinigais už pirkinius, bet ir galimybę atsiimti lėšas palankiomis sąlygomis. Pateikiamas toks pasiūlymas:

- Galima grynųjų pinigų išėmimo suma per dieną yra 350 000 rublių. Nemokamas grynųjų pinigų išėmimas

- Lėšų išėmimas iš bet kurių bankomatų

- Maksimalus kredito limitas yra 1 000 000 rublių

- Lengvatinis laikotarpis yra 50 dienų, tačiau netaikomas grynųjų pinigų išėmimo galimybei

- Paskolos norma nuo 26 proc.

- Premijos programa teikiantgrynųjų pinigųgrąžinti iki 10% pirkinių

- Kortelių registracija nemokamai

- Gamyba per 3 darbo dienas

- Jei bendra pirkinių suma per mėnesį viršija 15 000 rublių, aptarnavimo mokestis neimamas. Standartinėmis sąlygomis, naudojimo kaina per mėnesį yra 249 rubliai.

Kreditinė kortelė be grynųjų pinigų išgryninimo tinka tik tiems, kurie įpratę pirkti internetu ar per banko terminalus.

Tinkoff kredito kortelė

„Tinkoff Innovation Bank“ neturi pastovių biurų, todėl visas prašymo pateikimo procesas prieš gaunant kortelę vyksta internetu. „Leto“ produktą naudojantiems klientams taikomos šios sąlygos:

- Išėmimui apribojimų nėra. Komisinio mokesčio už grynųjų pinigų išėmimą nėra

- Išsiimti lėšas galima bet kuriame bankomate

- Yra limitas iki 300 000 rublių

- PayPass technologijos naudojimas bekontakčiams mokėjimams atlikti

- Galite nemokamai papildyti kortelę naudodami trečiųjų šalių bankomatus

- Nemokamas leidimas

- Paslaugos kaina per mėnesį yra 99 rubliai

- Apdorojimas ir pristatymas per 2 darbo dienas.

Daugelis žmonių mano, kad tai yra geriausia kreditinė kortelė grynųjų pinigų išėmimui.

Namų kreditas – grynųjų pinigų išėmimo kortelės

Sėkmingai besivystantis „Home Credit“ bankas siūlo savo „Platinum“ kortelę tokiomis naudojimo sąlygomis:

- Norėdami atsiimti grynųjų, mokamas 4,9% komisinis mokestis nuo prašomos sumos, bet ne mažiau kaip 399 rubliai

- Paskolos norma 29,8 proc.

- Metiniam grynųjų pinigų išėmimui iš kortelės tarifas yra 49,9 proc.

- Atsinaujinanti kredito linija iki 300 000 rublių

- Lengvatinio laikotarpio efektas 51 dienai

- Premijos programa grynųjų pinigųatgal iki 5 proc.

- Naudojant Benefit programą, metinės priežiūros kaina yra 4990 rublių.

Norintiems pasiimti paskolą prekėms įsigyti, bus įdomus naujasis „Išsimokėti“ kortelės pasiūlymas, tačiau grynųjų pinigų išgryninimas nenumatytas. Produkto akcentas – vartojimo paskolos pirkiniams įsigyti išdavimas. Yra kreditinė kortelė su nemokamu grynųjų pinigų išėmimu, bet ne visuose bankuose. Todėl prieš perkant prekę reikėtų susipažinti su kredito kortelės naudojimo sąlygomis.

Vaizdo įrašas „Kaip atsiimti grynuosius iš kredito kortelių be“

Gautos kortelės atitinka visus bankinius reikalavimus. Todėl klientai gali savarankiškai valdyti kredito lėšas, atsižvelgdami į asmeninius poreikius.

Kredito kortelės be banko palūkanų suteikti galimybę nemokėti grynųjų pinigų mokesčio už grynųjų pinigų išėmimą iš bankomato. Klientas gali sutaupyti pinigų naudodamas visas savo asmeninėje sąskaitoje esančias lėšas. Pagrindinė naudojimosi šia kortele sąlyga – pilnas paskolos grąžinimas per 50 dienų, 55 dienas, 60 dienų, 90 dienų, 100 dienų, 120 dienų, 200 dienų arba 250 dienų. Jei tenkinami visi reikalavimai, vartotojas gali išvengti komisinių ir privalomo paskolos palūkanų mokėjimo. Reikėtų pabrėžti keletą beprocentinės kortelės privalumų:

- pinigų taupymas grąžinant paskolą;

- palankias skolinimo sąlygas;

- galimybė pasirinkti kortelę;

- pasiimti grynųjų pinigų iš bet kurio bankomato;

- galimybė gauti korteles visiems piliečiams.

Lėšas iš beprocentinės kredito kortelės galima nedelsiant pasiimti bet kuriame bankomate, kuris palaiko „Visa“ arba „MasterCard“. Viena iš pagrindinių naudojimosi ypatybių yra prieiga prie funkcijų savo asmeninėje paskyroje banko svetainėje. Klientas gali savarankiškai sekti lėšų judėjimą ir kontroliuoti paskolų mokėjimą. Taip pat kredito kortelės neturi dienos limitų, todėl vienu mokėjimu galima įsigyti brangių pirkinių.

Gaukite kredito kortelę 100 dienų be palūkanų

Galima išduoti asmeninę kortelę su beprocentiniu grynųjų pinigų išėmimu internetu. Norint pateikti paraišką, nereikia lankytis banko įstaigoje ar stovėti ilgose eilėse. Pakanka užpildyti formą oficialioje svetainėje, ir klientui nereikia pateikti išsamios asmeninės informacijos. Registruojantis gali prireikti savo vardo, pavardės, telefono numerio ir paso kopijos. Visa procedūra trunka apie 5 minutes. Galite greitai kreiptis dėl kortelės per svetainę, jei turite kompiuterį ar kitą programėlę su internetu.

Asmeninės kredito kortelės gavimo etapai:

- Užpildykite paraišką oficialioje svetainėje.

- Kortelės gavimas į rankas (per kurjerį arba paštu).

- Kredito kortelės aktyvinimas telefonu.

- Sutartyje nurodytos lėšų sumos įskaitymas.

- Naudojant kortelę.

Daugelis vartotojų nežino, kaip išsigryninti pinigus, jei teikia kredito kortelės paslaugą. Esant tokiai situacijai, galite kreiptis pagalbos į techninę tarnybą. Taip pat registracijos metu rekomenduojama perskaityti realių jau užsiregistravusių ir kredito kortele besinaudojančių klientų atsiliepimus. Bendras naudojimosi kortele lengvatinėmis sąlygomis laikotarpis gali būti keičiamas vartotojo nuožiūra, atsižvelgiant į įstaigos taisykles. Galimybė atsiimti pinigus atsiranda aktyvavus kredito kortelę.

Kredito kortelės paraiška internetu be palūkanų už grynųjų pinigų išėmimą

Pateikdami paraišką kreditinei kortelei gauti internetu, galite sutaupyti savo laiko ir pinigų. Norint sudaryti sutartį ir gauti paskolą, nebūtina būti banke. Greitųjų pinigų paslaugos yra gana paklausios vidaus erdvėje. Todėl, jei reikia pasiimti paskolą grynaisiais, geriausia kreiptis į banką ir kreiptis dėl kortelės internetu.